Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakończyła się budowa 320 mieszkań na toruńskim osiedlu, które powstało w ramach rynkowej części rządowego programu mieszkaniowego.

W minionym miesiącu aż 5 banków podwyższyło marże kredytów w złotych. Minimalna marża kredytu bez wkładu własnego wynosi już tylko 1,2% dzięki promocji w Banku Pocztowym. Zdolność kredytowa zamożnych Polaków rośnie, a tych z niższym dochodem spada.

Inflacja i wysokie stopy procentowe zmniejszyły siłę nabywczą Polaków. Nowe zasady wyliczania zdolności kredytowej podyktowane przez rekomendację KNF przełożyły się na nieco bardziej restrykcyjną politykę banków wobec potencjalnych kredytobiorców.

Jak chronić oszczędności przed inflacją i drożyzną? Czy nadal warto kupić mieszkanie, by chronić kapitał, a następnie zarabiać na wynajmie? Jak postrzegać takie rozwiązania w sytuacji rynkowej, kiedy regularnie rosną ceny nieruchomości, a także stopy procentowe? Na te i wiele innych pytań odpowiadają nasi eksperci. Sprawdźmy, czy własne M będzie dobrym pomysłem w niełatwych czasach.

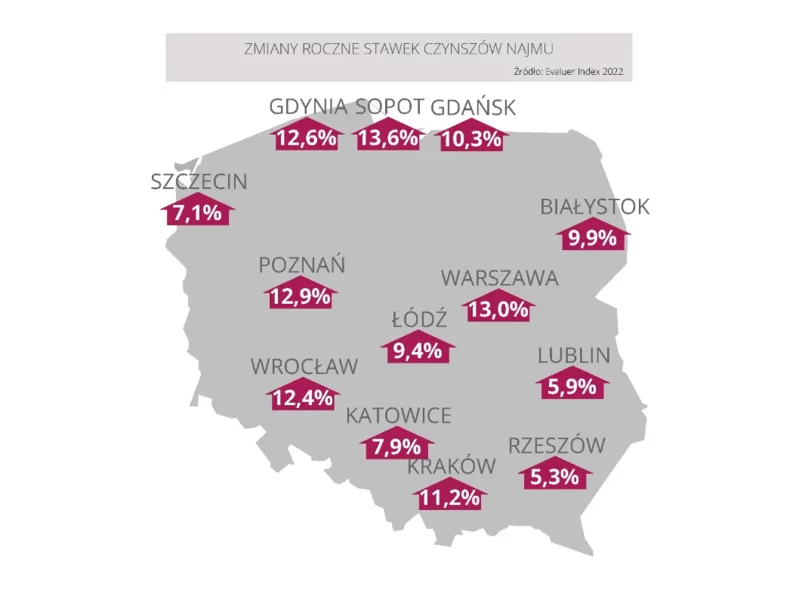

Wojna w Ukrainie wywarła historyczny wpływ na rynek najmu w Polsce. Chętnych znajduje niemal każdy lokal, a nowe oferty znikają z rynku błyskawicznie. W ślad za ogromnym popytem idą też ceny. Eksperci od zarządzania najmem z firmy Fiesta ZN szacują, że podwyżki będą znaczne i nie chwilowe. W skali 2022 roku mogą sięgać nawet 30% w porównaniu do stanu sprzed wybuchu wojny. A wpłynie na to nie tylko rosyjska inwazja na Ukrainę.

Rynek najmu w ciągu kilku miesięcy przeżył duży szok. W związku z napływem uchodźców oraz powrotami studentów i pracowników do biur w miastach popyt przewyższył podaż. Jednak nawet bez tak wyjątkowych okoliczności generował zyski.

Wykończenie czy remont mieszkania lub domu to kosztowna inwestycja.

„Cieszy, że rząd widzi potrzebę dalszego wspierania Polaków i ich rodzin w zakupie własnego mieszkania. Powodzenie tego programu zależy jednak od szczegółowych rozwiązań, których na tę chwilę nie podano. Na plus na pewno należy odnotować fakt, że poprzez formę jednorazowej dopłaty poprawi się zdolność kredytowa klientów.”

Zainteresowanie nową przestrzenią magazynową w Polsce rośnie w niespotykanym dotąd tempie.

Najważniejszą informacją na rynku kredytów hipotecznych w ostatnim tygodniu niewątpliwie było uchwalenie przez Komisję Nadzoru Finansowego Rekomendacji SIII. Zaproponowane zmiany dotyczą przede wszystkim sposobu liczenia zdolności kredytowej. Po wejściu w życie nowych regulacji dostępna kwota kredytu będzie liczona przy założeniu maksymalnego 25-letniego okresu kredytowania. Nawet jeśli możliwe będzie uzyskanie pożyczki na okres dłuższy to bank licząc zdolność kredytową będzie musiał uwzględnić ten narzucony przez KNF okres spłaty.

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

Średnia cena mieszkań oferowanych przez deweloperów w Warszawie rośnie praktycznie nieprzerwanie od 5 lat. Jak wynika z danych serwisu tabelaofert.pl na koniec września 2021 roku za metr kwadratowy własnego „M” w stolicy zapłacić trzeba było 12 325 zł, co oznacza wzrost aż o 60,2% od 2017 roku.

Nowe inwestycje mieszkaniowe we Wrocławiu i Warszawie udowadniają siłę i zasięg nowoczesnego minimalizmu w architekturze współczesnej. Najważniejsza jest ich użyteczność, ale bynajmniej nie są one pozbawione piękna, subtelnie ujawniającego się w prostocie i elegancji, a także w dodatkach.

Mieszkania 2-pokojowe i kawalerki szybko znikają z oferty deweloperów, zwykle przed ukończeniem prac budowlanych. Grupa Partner, chcąc odpowiedzieć na to duże zainteresowanie, realizuje inwestycję Śródka OdNowa 2 w Poznaniu. Na nowym osiedlu blisko połowa mieszkań będzie mieć powierzchnię do 45 m2. To szeroki wybór dla przyszłych mieszkańców.

Zaciągnięcie kredytu hipotecznego to często decyzja niemalże na całe życie, dlatego warto się do niej profesjonalnie przygotować. Warto wiedzieć, na co bank zwraca uwagę analizując sytuację klienta poszukującego finansowania zakupu nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.