Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Początek nowego roku przyniósł długo wyczekiwane udostępnienie drugiej puli środków dofinansowań w programie Mieszkanie dla Młodych. Należy się śpieszyć, ponieważ zainteresowanie jest ogromne. Ci, którym się to nie uda, będą mieli szansę skorzystać z pierwszej części środków przeznaczonych na rok 2018.

W tym roku nie można już wnioskować o dopłaty z programu „Mieszkanie dla młodych”. Zgodnie z naszymi przewidywaniami, 54 mln zł zostały wykorzystane w zaledwie tydzień.

W styczniu skończył się wyścig po tegoroczne dopłaty z programu „Mieszkanie dla młodych”. Trwa już jednak kolejny, po środki wypłacane w 2018 roku. W 2017r. można bowiem zarezerwować jeszcze ok. 205 mln zł z przyszłorocznej puli. Expander ostrzega, że pieniędzy może jednak zabraknąć już w marcu, a najpóźniej w maju.

Polacy przetrzymują w bankach coraz więcej gotówki, ale lokaty już od dawna nie są najatrakcyjniejszą formą pomnażania kapitału.

Program Mieszkanie dla Młodych cieszy się coraz większym zainteresowaniem. Deweloperzy walczą o klientów, którzy szukają atrakcyjnych lokali w centrach miast, jednak kartą przetargową jest cena. Dla osoby kupującej mieszkanie to właśnie lokalizacja i koszt są najważniejszymi czynnikami w procesie decyzyjnym.

Rada Ministrów przyjęła projekt ustawy zmieniający zasady programu „Mieszkanie dla Młodych”. Dzięki temu rodziny wielodzietne będą mogły otrzymać wyższe dopłaty. Ponadto dla części osób zniesiono ograniczenie wiekowe oraz zliberalizowano część ograniczeń.

Kiedy w mediach pojawiły się informacje, że rząd planuje zlikwidować program dopłat Mieszkanie dla Młodych na rynku deweloperskim zawrzało.

2015 rok upłynął nie tylko pod znakiem mieszkań w ramach programu MdM, lecz także i domów. W zeszłym roku jeden z największych polskich deweloperów sprzedał ponad 50 domów szeregowych i wolnostojących w inwestycji Villa Campina.

Z najnowszego raportu Szybko.pl, Metrohouse i Expandera wynika, że kwoty transakcyjne na stołecznym rynku nieruchomości wtórnych utrzymują się na stabilnym poziomie.

Przejściowe problemy z zatrudnieniem, zdarzenia losowe czy nieprzewidziane większe wydatki mogą skutecznie utrudnić regularną spłatę kredytu hipotecznego. Prawdziwe kłopoty pojawiają się jednak wtedy, gdy taka sytuacja utrzymuje się przez kolejne miesiące. Co wtedy robić?

Stworzenie programu finansowego wsparcia dla młodych w zakupie pierwszego mieszkania to krok w dobrą stronę zwłaszcza, że Polacy mają często problem z usamodzielnianiem się. Z drugiej strony, pierwsze 12 miesięcy funkcjonowania programu MdM pokazało, że jego kontynuacja może nasilać proces rozlewania się miast.

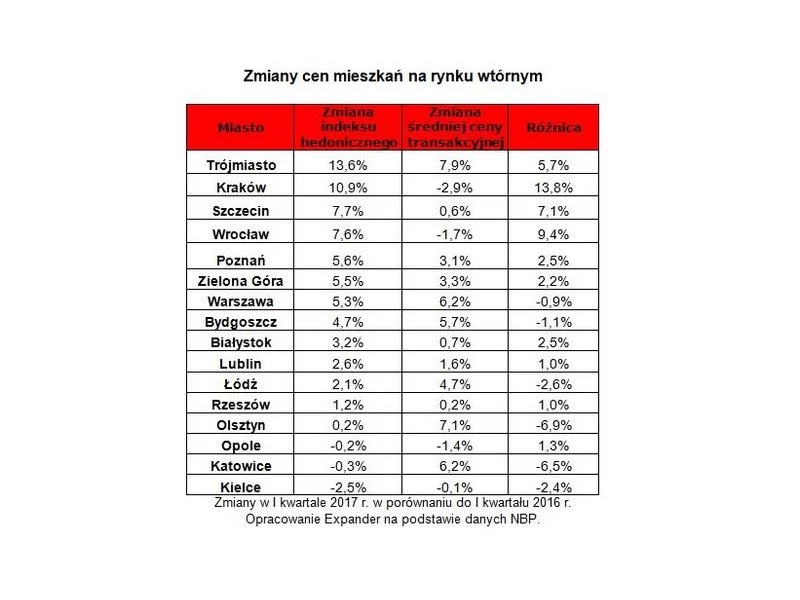

NBP opublikował najnowsze dane na temat transakcyjnych cen mieszkań w pierwszym kwartale 2017 r. Wynika z nich, że w np. w Krakowie i Wrocławiu średnie ceny używanych lokali spadły. To jednak nie do końca prawda.

W porównaniu do ostatniego kwartału 2022 r., w I kwartale 2023 r. średnie ceny mieszkań na rynku pierwotnym osiągają kolejne wzrosty. Na rynku wtórnym nieoczekiwane spadki pojawiły się w stolicy, ale w większości dużych miast ceny rosną. Końcówka I kwartału 2023 r. upłynęła pod znakiem wzmożonej aktywności potencjalnych nabywców mieszkań. Jest to zasługa poprawy zdolności kredytowej, ale też zapowiedzi uruchomienia programu „Bezpieczny kredyt 2%”.

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

Zakup mieszkania od dewelopera finansowany kredytem hipotecznym to długotrwały i wieloetapowy proces, na który decyduje się wiele młodych rodzin. Na co zwrócić szczególną uwagę podczas ubiegania się o finanse z banku? Które kwestie przeanalizować przed podpisaniem umowy? Co to WIBOR, marża i operat szacunkowy? Odpowiada specjalista z grupy Quadro Development, która realizuje inwestycję Piątkowska 103.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.