Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kolejne obniżki stóp procentowych powodują, że przeciętne oprocentowanie depozytów jest już o połowę niższe niż rok temu. Jest to więc dobry moment na wybór alternatywnych form inwestowania kapitału, które zapewnią odpowiedni zysk i bezpieczeństwo.

Nasz rynek nieruchomości od kilku lat znajduje się w fazie doskonałej koniunktury. Rekordowe lub bliskie najwyższym w historii są liczba oddawanych mieszkań, wydanych zezwoleń i rozpoczętych budów. By określić ten stan mianem hossy brakuje tylko jednego elementu – wzrostu cen. Ale i bez niego mieszkaniowe inwestycje są wystarczająco atrakcyjne.

Dziś inwestorzy przez wszystkie przypadki odmieniają nazwę amerykańskich władz monetarnych. Liczą, że dziś wieczorem dostaną istotne sygnały, jak w II połowie tego roku będzie wyglądać polityka Komitetu Otwartego Rynku w USA, decydującego o wysokości stóp procentowych i wielkości skupowanych aktywów.

Na przyjęciu euro w Polsce z pewnością zyskają posiadacze kredytów hipotecznych w złotych. Z wyliczeń Expandera wynika, że dzięki spadkowi stóp procentowych raty ich kredytów spadną o około 1/3. Wprowadzenie euro nie ucieszy natomiast zadłużonych we frankach.

Dane Agencji Nieruchomości Rolnych wskazują, że ceny gruntów rolnych opierają się jakimkolwiek zawirowaniom rynkowym i od dwudziestu lat pozostają w stałym trendzie wzrostowym. Bardzo prawdopodobne, że żadne inny rodzaj nieruchomości nie przyniósł takich stóp wzrostu w długim okresie.

Kilka miesięcy po wprowadzeniu podatku minimalnego na rynku nieruchomości komercyjnych trwają dyskusje na temat interpretacji ustawy. W analizie „Commercial Real Estate Tax & Business Digest” specjaliści z firmy doradczej dla rynku nieruchomości komercyjnych Cresa Polska i eksperci ds. podatków z firmy Crido Taxand przedstawiają najważniejsze kwestie związane z nowymi regulacjami.

Rynek nieruchomości w Polsce nie lubi próżni, a jego potencjał wydaje się niemal nieograniczony. Wystarczy przypomnieć, że od dwóch lat nie tylko w naszym kraju, ale również z perspektywy globalnej, jest odczuwalna poprawa zaufania w całym sektorze nieruchomości komercyjnych lub powołać się na raporty Colliers International i firmy doradczej Savills.

Branża deweloperska dawno nie przeżywała takiego rozkwitu. Według danych GUS w pierwszej połowie tego roku oddali oni do użytkowania ponad 23 000 mieszkań i rozpoczęli budowę kolejnych 40 000 lokali.

Wystarczyła seria obniżek stóp procentowych Narodowego Banku Polskiego i co za tym idzie spadek oprocentowania lokat bankowych, by w mediach zaroiło się od artykułów dowodzących większą opłacalność zakupu nieruchomości mieszkaniowej. Tymczasem stopę zwrotu z takiej inwestycji należy liczyć w oparciu o dane odwzorowujące sytuację w długim terminie.

Od przyszłego roku zaostrzą się kryteria udzielania kredytów hipotecznych. Jednak banki mają sposoby na ich obejście. W efekcie popyt na mieszkania nadal będzie duży.

Dział Wycen międzynarodowej firmy doradczej JLL podsumował rok 2015 na polskim rynku nieruchomości komercyjnych.

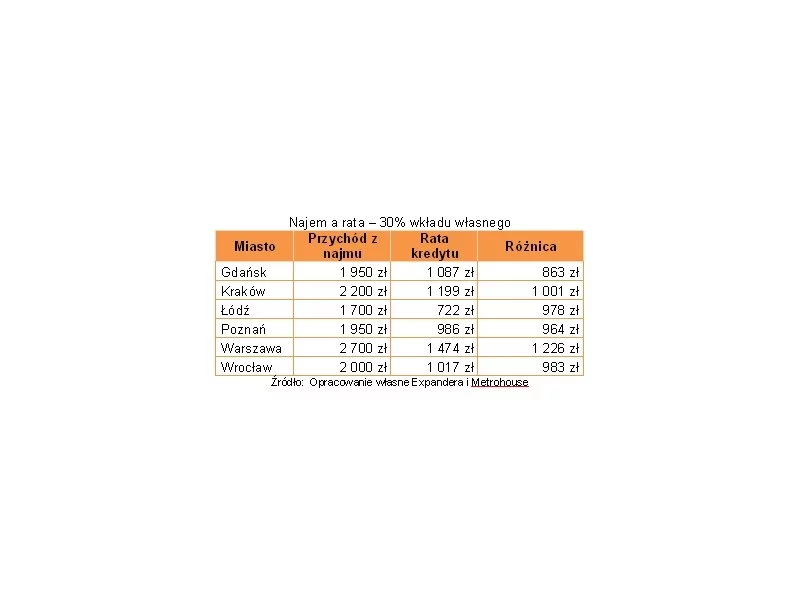

Spadające ceny mieszkań i tylko niewielka korekta stawek za najem powodują, że rentowność najmu jest w tym roku wyższa niż w 2011 roku. Widząc to inwestorzy są coraz bardziej aktywni – wskazuje badanie Home Broker i Lion’s House. Dalsze cięcia stóp procentowych mogę ten trend eskalować.

Właśnie zakończył się prowadzony nieprzerwanie od 2014 remont Muzeum Warszawy. Projekt odNowa obejmował modernizację, konserwację i digitalizację obiektów i 11 zabytkowych kamienic muzeum, a także realizację nowej wystawy „Rzeczy warszawskie”.

Już dawno nie było tyle niepewności co do decyzji Rady Polityki Pieniężnej w sprawie stóp procentowych. Co prawda średnia prognoz ekonomistów mówi o kolejnym cięciu kosztu pieniądza, do 3,5%, ale nie brakuje głosów, że już od dzisiejszego posiedzenia Rada przyjmie postawę wyczekującą na efekty wcześniejszych działań.

W Polsce w 2017 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 321 euro, czyli o 9 proc. więcej niż rok wcześniej. W Warszawie cena ta wyniosła 1 847 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Londynu wynosi ponad 16,5 tys. euro, a w Paryżu – 10,7 tys. euro.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.