Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup mieszkania to jedna z najważniejszych decyzji finansowych i życiowych. Nic dziwnego, że coraz więcej osób podchodzi do niego strategicznie – porównuje oferty, śledzi promocje deweloperów i wybiera moment, w którym zakup jest najbardziej korzystny. Ekspertka Pekabex Development przygotowała kilka praktycznych wskazówek, jak sprytnie polować na mieszkanie.

Rok 2023 upłynął pod znakiem dużych podwyżek cen na rynku nieruchomości. Za głównego winowajcę wzrostów upatruje się program Bezpieczny Kredyt 2 proc. To właśnie gorączka na rynku kredytów hipotecznych wywindowała ceny lokali na niespotykane dotychczas poziomy. Co nas może czekać na rynku mieszkaniowym w 2024 r.?

Ceny mieszkań na rynku wtórnym w większości największych miast uległy korekcie w dół. Natomiast na rynku deweloperskim odnotowywane są kolejne rekordy. Wszystko to dzieje się w czasach ograniczonego dostępu do kredytów hipotecznych i niskiej aktywności kupujących. Najnowsze dane dotyczące rynku mieszkań i kredytów hipotecznych przedstawia raport Barometr Metrohouse i Credipass.

Sytuacja na rynku kredytów hipotecznych wygląda znacznie lepiej niż na początku pandemii. Banki luzują restrykcje, a klienci decydują się na coraz wyższe zobowiązania kredytowe. Eksperci firmy Gold Finance zaprezentowali najnowsze dane za III kw. 2020 r.

Jeśli tempo wykorzystania środków w Mieszkaniu dla Młodych utrzyma się, dostępne w tym roku środki na 2018 r. wyczerpią się najpóźniej za trzy miesiące, czyli od wakacji do końca roku BGK w ogóle nie będzie przyjmował wniosków o dofinansowanie.

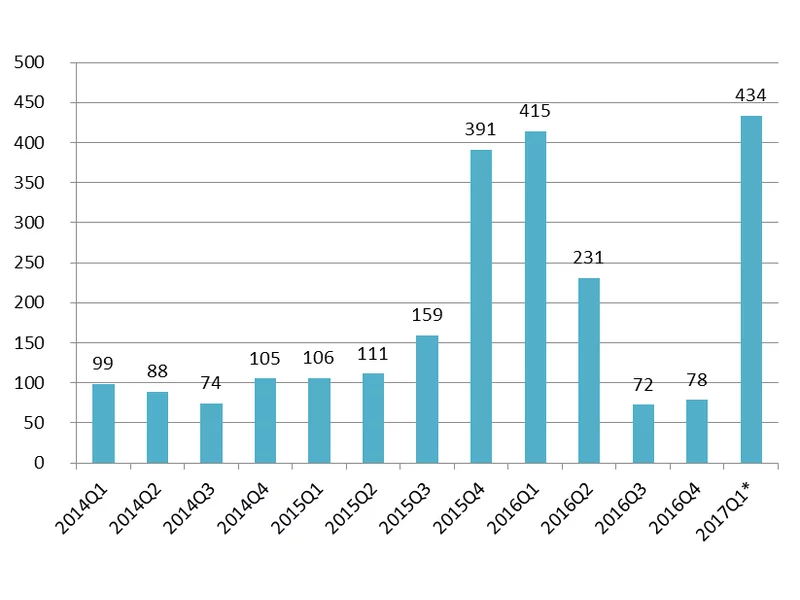

W 2016 roku banki udzieliły 178 409 kredytów mieszkaniowych o łącznej wartości 39,5 mld zł, co oznacza spadek o 1,61% w ujęciu ilościowym i nieznaczny wzrost o 0,45% w ujęciu wartościowym w porównaniu do wyników 2015 roku – wynika z raportu AMRON-SARFiN*.

Po trzech kwartałach br. Grupa Lokum Deweloper odnotowała 143,2 mln zł przychodu, co stanowi spadek o 28% wobec 198,1 mln zł wypracowanych w analogicznym okresie ubiegłego roku.

Przed wieloma młodymi osobami często stoi trudny wybór – zakup czy wynajem mieszkania? Nie jest to decyzja łatwa, szczególnie, że zależy od wielu czynników, przede wszystkim od ustabilizowanej sytuacji życiowej. Co tak naprawdę się opłaca?

Decyzja o wspólnym zamieszkaniu jest ogromną zmianą w życiu osobistym.

Prezydent podpisał ustawę, która wprowadza wakacje kredytowe. Dla wielu obecnych kredytobiorców to ogromna ulga, ponieważ raty od dłuższego czasu nieustannie wzrastają. Jak wakacje kredytowe wpłyną na decyzję o zaciągnięciu zobowiązania w przypadku osób, które planują kupić dom lub mieszkanie?

Prawdopodobnie, jeszcze w maju lub czerwcu, stopy procentowe w naszym kraju zostaną obniżone o 0,5 pkt. proc. W oczekiwaniu na to, stawka WIBOR 3M od kilku dni szybko spada i wynosi już tylko 3,1%.

Październik przyniósł wyraźny skok zainteresowania kredytami hipotecznymi. Liczba wniosków wzrosła o ponad 21 proc. w stosunku do września, co przełożyło się na sumarycznie zaciągnięte w bankach 15 miliardów złotych. Jeszcze nie wiadomo, czy to początek trendu, czy tylko zbieg sprzyjających okoliczności.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

ATAL, ogólnopolski deweloper, w minionym roku przekazał klientom 3 002 lokale mieszkaniowe i usługowe, czyli o blisko 70 proc. więcej r/r.

ATAL, ogólnopolski deweloper, w 2020 roku zakontraktował 2896 lokali.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.