Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Sprzedaż apartamentów klasy premium rośnie w ostatnim czasie w dwucyfrowym tempie. Polacy kupują coraz więcej luksusowych apartamentów, a ich przeciętna wartość również zwiększyła się o 10% (wg szacunków Poland Sotheby's International Realty opartych na danych Cenatorium). Kto kupuje takie nieruchomości?

NBP opublikował właśnie dane na temat transakcyjnych cen mieszkań w IV kwartale 2017 r. Według udostępnionych statystyk miniony rok przyniósł niewielkie podwyżki. Mimo kilku lat umiarkowanych wzrostów, ceny lokali w większości miast wciąż są jednak niższe niż w 2008 r. Expander tłumaczy z czego wynika taka sytuacja i co nas może czekać w przyszłości.

W ciągu kilku ostatnich lat zakup mieszkania pod wynajem stał się popularnym sposobem na lokatę kapitału. Trend wciąż się umacnia. Dlaczego? Przede wszystkim jest to bezpieczna inwestycja, ponieważ ceny mieszkań zmieniają się wolniej niż ceny walut.

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza.

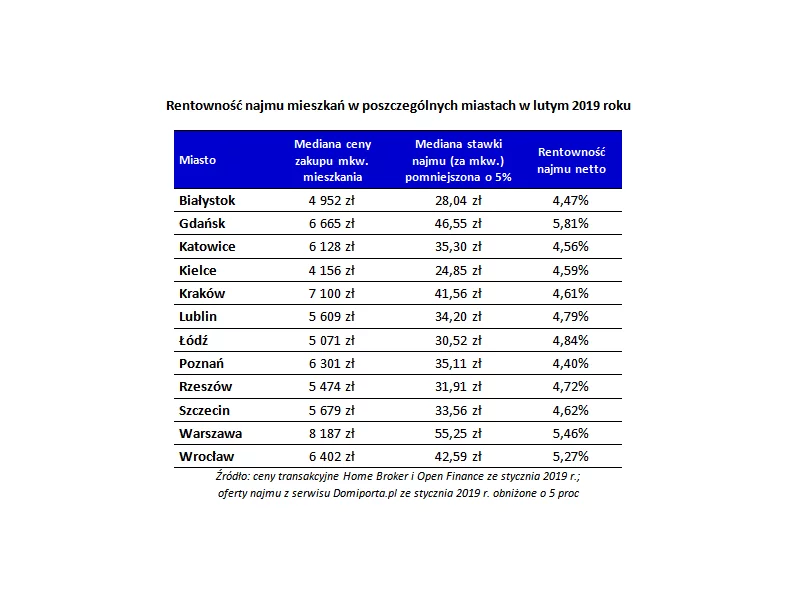

Stawki najmu nie nadążają za wzrostem cen mieszkań, rośnie też konkurencja. W efekcie rentowność inwestycji w mieszkanie na wynajem spada. Średnio dla największych miast jest to obecnie 5,02 proc. netto w skali roku, podczas gdy jeszcze pół roku temu wartość ta przekraczała 5,3 proc.

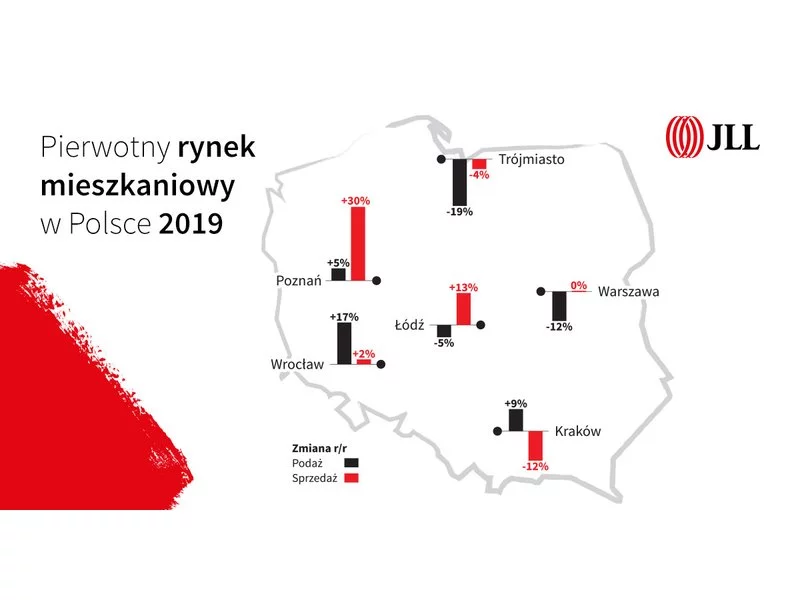

Rok 2019 okazał się drugim najlepszym rokiem w historii pierwotnego rynku mieszkaniowego w Polsce. Deweloperzy działający na sześciu największych rynkach sprzedali 65,4 tys. nowych mieszkań i niespodziewanie poprawili wynik sprzed roku.

Polacy są coraz bardziej świadomi potrzeby zabezpieczenia długoterminowych zobowiązań finansowych. Jak podaje NBP, już co trzeci Polak (35 proc.) gromadzi oszczędności na fundusz awaryjny czy nieprzewidziane potrzeby.

Rosnąca wśród klientów popularność inwestycji w nieruchomości potwierdza, że zakup mieszkania na własność bądź na wynajem to obecnie najbezpieczniejszy sposób na lokatę kapitału.

Rynek nieruchomości z roku na rok przyciąga dużą liczbę osób zainteresowanych zakupem swojego własnego mieszkania lub domu.

Wolimy kupić mieszkanie, niż wynajmować – potwierdzają dane Eurostatu. Kupując nierzadko wsparciem jest kredyt. Jak wygląda droga klienta na rynku nieruchomości od decyzji do zamieszkania? Jaki wkład własny trzeba zgromadzić, by wziąć kredyt? Odpowiadają eksperci z biur sprzedaży deweloperów.

W ostatnim czasie coraz więcej mówi się o rosnących cenach nieruchomości. Rzeczywiście, dane pokazują, że od początku 2013 r. w niektórych miastach cena przeciętnego mieszkania wzrosła o ponad 50 000 zł.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Mieszkania deweloperskie nabywane są w większości za gotówkę, ale coraz więcej osób inwestuje także w nieruchomości na wynajem, kupując je na kredyt

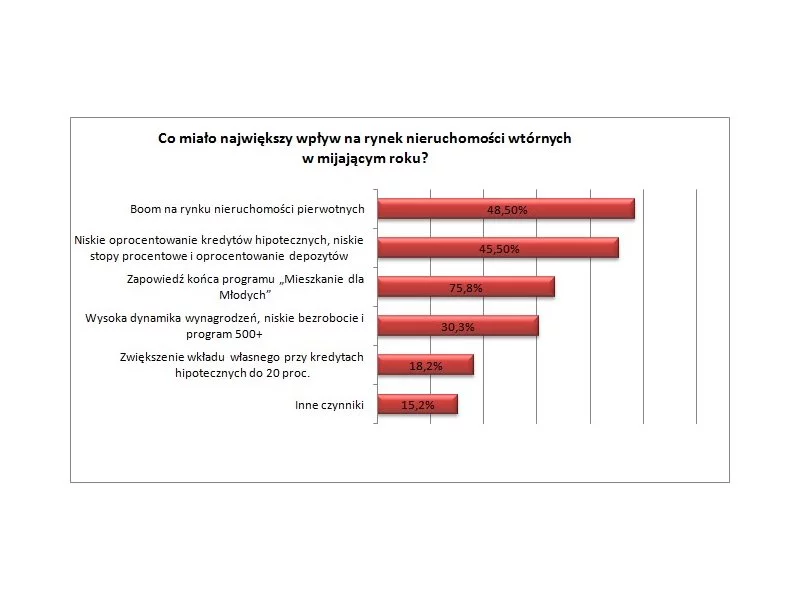

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

Tylko w okresie styczeń-marzec 2022 r. deweloperzy oddali do użytku 54,7 tys. nowych mieszkań w całej Polsce[1]. To oznacza, że co miesiąc w naszym kraju przybywa średnio kilkanaście tysięcy szczęśliwych nabywców swojego „M”. Najpierw zakup lokum, które istnieje tylko na papierze, a potem odebranie już kluczy do własnego nowego mieszkania to dla wielu spełnienie marzeń, ale kiedy pierwsze emocje już opadną, okazuje się, że stajemy przed kolejnym, nie mniej wymagającym zadaniem: wykończeniem i aranżacją wnętrza.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.