Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z zaniepokojeniem obserwujemy, że obecnie wprowadzane zmiany w ustawie o społecznych formach rozwoju mieszkalnictwa nie przewidują możliwości przekształcenia w pełną własność mieszkań budowanych przez spółdzielnie mieszkaniowe w kredycie preferencyjnym. Pozostawia to spółdzielnie, budujące mieszkania tańsze w spłacie, poza systemem sprawiedliwej transformacji mieszkania lokatorskiego we własność. W naszej ocenie jest to niekonstytucyjne działanie, gdyż lokator spłaca 100% wartości mieszkania, a jest pozbawiony prawa do własności rzeczy, za której wytworzenie w całości zapłacił (wpłacając wkład własny, następnie przez 30 lat spłacając kredyt, bez żadnych grantów bezzwrotnych, bezpłatnie przekazywanych gruntów pod budowę i innej pomocy państwa).

Na koniec 2025 r. zakończyły się inwestycje mieszkaniowe rozpoczęte w Warszawie w odpowiedzi na zwiększony popyt sprzed dwóch lat. Przyczyniło się to do wzrostu udziału gotowych niesprzedanych lokali w ofercie do rekordowego poziomu 19,6 proc. – wynika z najnowszych danych CBRE i Tabelaofert.pl. Łącznie w sprzedaży jest 16,7 tys. mieszkań. Mimo średniego wzrostu cen o 4,8 proc. w ujęciu rocznym, zainteresowanie nabywców jest duże. Zdaniem ekspertów CBRE początek 2026 r. przyniesie dobre wyniki sprzedażowe.

Od 2012 r. obserwujemy wzrost wartości inwestycji biurowych w Polsce, który w zeszłym roku znacznie przyspieszył, osiągając ponad 3 mld euro, co przy słabszym wyniku sektora powierzchni handlowych, zapewniło dominującą pozycję inwestycji biurowych na tle pozostałych sektorów.

Rośnie popyt na powierzchnię magazynową w Polsce. Po dwóch rekordowych latach 2021-2022 i znacznych spadkach w minionym roku wraca zainteresowanie wynajmem magazynów w Polsce. Dane popytowe za I półrocze 2024 wskazują na wzrost o 24 proc. w skali roku. Stabilizuje się podaż nowej powierzchni magazynowej, której obecnie na rynku jest ponad 32,8 mln mkw., a więc o 9 proc. więcej niż w tym samym okresie rok temu.

Trudno mówić, że luksus tanieje, ale na pewno wzrost cen nieruchomości w segmencie premium zwalnia.

Zbliżamy się do półmetka 2024. Zanim powstaną oficjalne półroczne podsumowania sytuacji na rynku inwestycyjnym, Avison Young przedstawia bieżące wyniki.

Według najnowszego raportu Savills, międzynarodowego doradcy na rynku nieruchomości, liczba transakcji inwestycyjnych w nieruchomości zlokalizowane na głównych ulicach handlowych wzrosła z poziomu mniej niż 5% ogółu transakcji inwestycyjnych w sektorze nieruchomości handlowych w 2007 roku do 37% w trzech pierwszych kwartałach 2012 roku na ośmiu głównych rynkach europejskich.

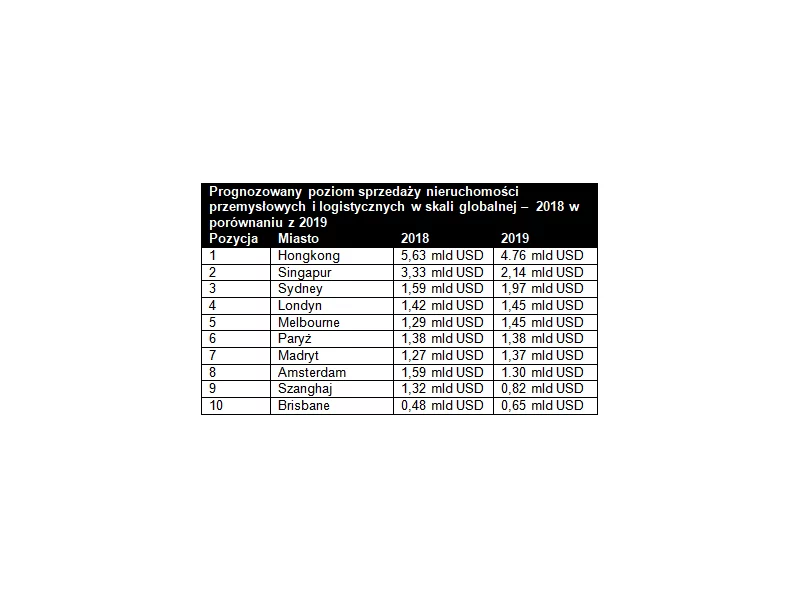

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

W ujęciu ogólnym rok 2025 przyniósł europejskiemu rynkowi nieruchomości stabilizację po latach turbulencji. Był to okres wyhamowania inflacji, stabilizacji stóp procentowych oraz stopniowej odbudowy popytu. Po gwałtownych wstrząsach z lat 2022–2023 i stagnacji w 2024 roku, rynek zaczął odzyskiwać równowagę, choć proces ten przebiegał nierównomiernie. Kluczowym zjawiskiem stało się wejście Europy w fazę „nowej normalności”, definiowaną przez wyższe koszty finansowania, zwiększoną selektywność inwestorów oraz rosnące znaczenie sektora najmu.

Optymizm na rynku mieszkaniowym rośnie. Hamowanie inflacji, wzrost zdolności kredytowej, a także program Pierwsze Mieszkanie wpływają na zwiększone zainteresowanie nieruchomościami.

Polska doświadcza dużego deficytu mieszkaniowego, mimo systematycznej budowy mieszkań na sprzedaż i domów jednorodzinnych. Nowe lokale są dostarczane przede wszystkim przez deweloperów mieszkaniowych, budujących mieszkania przeznaczone na sprzedaż indywidualnym nabywcom. W zeszłym roku zrealizowali oni 62 proc. wszystkich nowych mieszkań, a w dużych miastach nawet 90 proc. - wynika z raportu CBRE „Poland Real Estate Market Outlook 2025”. Ich działalność w dużym stopniu zależy od popytu, a więc możliwości i nastrojów konsumentów, które obecnie nie są wysokie. Urosnąć mogą za to zasoby nowych mieszkań przeznaczonych na wynajem w posiadaniu inwestorów instytucjonalnych. Z ich planów wynika, że wzrost sięgnąć może 37 proc. w skali roku.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszych trzech kwartałach 2021 roku wyniósł 41.500 m2 i stanowił aż 81,3% średniej rocznej z lat 2015-2020.

15 października 2024 roku Uniwersytet Wrocławski podpisał umowę z firmą BERGER Bau na realizację projektu, który od lat był marzeniem wielu – budowę nowej palmiarni w Ogrodzie Botanicznym Wydziału Nauk Biologicznych. Inwestycja o wartości 20 861 252,25 zł brutto przekształci historyczne miejsce w nowoczesne centrum botaniczne, dostępne zarówno dla zwiedzających, jak i badaczy.

W ostatnich latach zaobserwować można wzrost popularności eko-budownictwa. To w dużym stopniu konsekwencja wprowadzenia obowiązkowego raportowania ESG, jednak czynników odpowiedzialnych za zieloną rewolucję w branży jest znacznie więcej.

Rynek inwestycyjny jeszcze nie zdążył się do końca ustabilizować po pandemii, kiedy przed głównymi graczami sektora nieruchomości stanęły kolejne wyzwania. O ile wolumen transakcji inwestycyjnych, które zamknięto w I kwartale roku był wynikiem lepszym o 30% od analogicznego okresu w roku poprzednim, o tyle za większą część całości z ponad 1,65 mld euro odpowiadają 3 duże transakcje. Jakie konsekwencje może mieć wojna w Ukrainie na decyzje inwestorów w poszczególnych sektorach i kiedy możemy spodziewać pierwszych konsekwencji konfliktu za wschodnią granicą?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.