Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kupujący mogą wybierać w większej ilości nowych mieszkań, których budowa już się zakończyła. W ciągu ostatniego roku ich oferta wzrosła o 11 procent

W odróżnieniu do innych miast, w Poznaniu oferta nowych mieszkań nie wzrasta tak szybko, a ich ceny nie spadają

W ostatnim czasie polski rynek deweloperski notuje rekordowe wyniki. Nigdy wcześniej w naszym kraju nie sprzedawało się tak wiele nowych mieszkań, nie wchodziło do oferty tak dużo inwestycji i nie wydawano tylu pozwoleń na budowę.

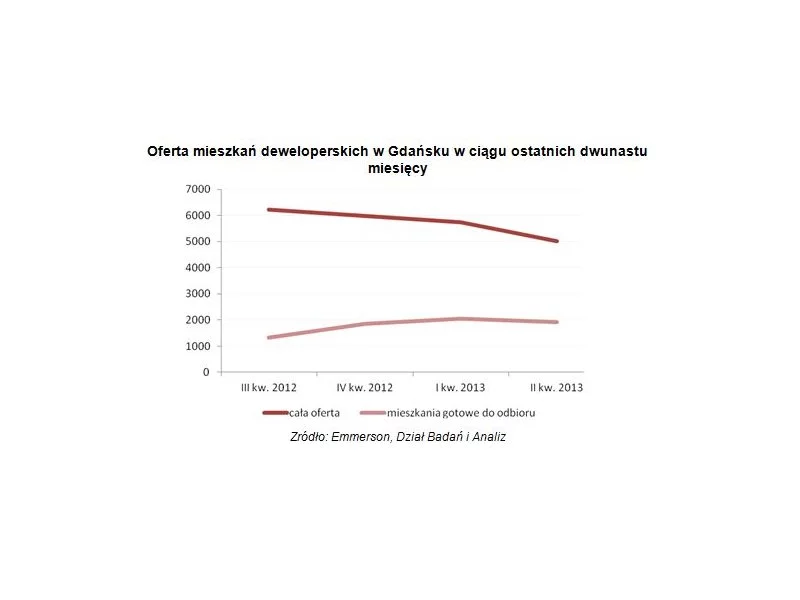

Pierwotny rynek mieszkaniowy Gdańska zajmuje czwartą pozycję w kraju po Warszawie, Wrocławiu i Krakowie pod względem liczby oferowanych mieszkań deweloperskich.

W dniu 13 czerwca w Warszawie odbyło się Walne Zgromadzenie Polskiego Związku Firm Deweloperskich, podczas którego wyłoniono nowego Prezesa, Zarząd oraz Radę..

Przy niemal wyrównanych cenach nowych i używanych mieszkań decydujące znaczenie ma lokalizacja. Niezmiennie najczęściej wybieramy mieszkania dwupokojowe

JK 51 – około 281 mieszkań na warszawskiej Woli

Rynek biurowy w Warszawie wchodzi w fazę wyraźnego niedoboru powierzchni, szczególnie w centralnych lokalizacjach. Na koniec 2025 r. poziom pustostanów spadł do 9,1 proc., a w ścisłym centrum miasta wolne pozostaje już tylko około 5–6 proc. powierzchni – wskazują najnowsze dane CBRE. Jednocześnie nowa podaż pozostaje bardzo ograniczona, a rekordowy popyt w dużej mierze opiera się na renegocjacjach istniejących umów.

Co zrobić, aby przyciągnąć nowych klientów? To pytanie w sferze biznesu najczęściej jest kluczowym, a jednocześnie najbardziej problematycznym zagadnieniem. Ze względu na specyfikę branży nieruchomościowej, odpowiedź na nie może być wyjątkowo trudna do udzielenia. Firmy deweloperskie nie poddają się jednak i stale prześcigają w pomysłach na zwiększenie zainteresowania potencjalnych klientów. Jednym z pomysłów na wzmocnienie sprzedaży jest nawiązanie ścisłej współpracy z firmami, które oferują nowoczesne wyposażenie domów i mieszkań budowanych przez dewelopera.

Kupujesz mieszkanie? Badanie jakości obsługi przeprowadzone przez INTERNATIONAL SERVICE CHECK pokazało, że o satysfakcję klienta najlepiej zadbają Ronson Development i Atal z Wrocławia, a także warszawski SGI Baltis. Wśród Top 5 przebadanych biur deweloperskich w ujęciu krajowym znalazły się, obok wspomnianych Ronson Development oraz SGI Baltis, także Grupa Inwestycyjna Hossa S.A., Dom Development S.A. oraz Grupa Deweloperska Geo.

Na koniec września bieżącego roku ceny ofertowe prawie połowy mieszkań deweloperskich w Warszawie znajdowały się w przedziale cenowym od 7 do 9 tys. zł/mkw. W pozostałych głównych miastach jest taniej, stawki większości lokali mieszkalnych z pierwszej ręki wynoszą od 5 do 7 tys. zł/mkw. Takie wnioski płyną z najnowszej edycji raportów „Pierwotny rynek mieszkaniowy” opracowanych przez Dział Badań i Analiz firmy Emmerson S.A. za III kwartał 2012 r.

Zgodnie z planowanymi przez rząd zmianami w ustawie deweloperskiej, mają zostać zlikwidowane otwarte rachunki powiernicze nieposiadające zabezpieczenia. Nowe przepisy mają dotyczyć także m.in. uregulowania umowy rezerwacyjnej oraz wprowadzenia zmian w prospekcie informacyjnym. Czy konsumenci będą rzeczywiście lepiej chronieni, a deweloperzy mają podstawy do obaw?

Czynniki makroekonomiczne i zmiany socjodemograficzne przekładają się na rosnące zainteresowanie wynajmem mieszkań. Rynek najmu instytucjonalnego BTR (Build-to-Rent) kontynuuje dynamiczny rozwój. Aktywność deweloperów jest na wysokim poziomie, a nowa podaż bije kolejne rekordy. W 2025 roku do użytku planowo trafi 9 500 mieszkań.

Polska starzeje się najszybciej w Unii Europejskiej, a jednocześnie dysponuje jedną z najniższych dostępności placówek opieki całodobowej oraz projektów senioralnych (Senior Housing). Raport JLL „Rynek nieruchomości senioralnych w Polsce” pokazuje głęboką lukę podażową przy równoczesnym, solidnym fundamencie popytowym. Do 2050 roku liczba osób w wieku 65+ wzrośnie o ok. 2,1 mln, a populacja 75+ sięgnie blisko 4,8 mln. W tym samym czasie krajowy zasób miejsc opieki całodobowej i mieszkań senioralnych pozostaje niewspółmiernie niski: w placówkach opieki długoterminowej to zaledwie 49,5 miejsca na 1000 osób 75+, a komercyjny Senior Housing liczy około 600 lokali w skali kraju, czyli ok. 0,2 lokalu na 1000 osób 75+. Przy średnim obłożeniu rzędu 95% i wielomiesięcznych listach oczekujących, te liczby jednoznacznie potwierdzają trwałą nadwyżkę popytu nad podażą.

Początek 2025 r. na rynkach regionalnych przyniósł mniejszą kwartalną aktywność najemców, po mocnym zamknięciu roku 2024. Wolumen transakcji w I kw. wyniósł ok. 176 900 m², mniej niż w III czy IV kw. 2024 r. W pierwszych trzech miesiącach roku na rynkach regionalnych w Polsce oddano jedynie 2 400 m² nowych biur, ok. 25 000 m² mniej niż w I kw. ubiegłego roku. Aktywność deweloperów skupia się obecnie przede wszystkim w Krakowie, Poznaniu i Gdańsku, gdzie w budowie było odpowiednio 60 000 m², 45 000 m² oraz 39 500 m². W I kw. 2025 r. wolumen inwestycji biurowych na rynkach regionalnych sięgnął 175 mln €, co stanowi wzrost o 67% w porównaniu z wynikiem z I kw. 2024 r. Eksperci JLL podsumowują I kwartał na regionalnym rynku biurowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.