Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wyniki polskiego rynku nieruchomości komercyjnych po pierwszych 5 miesiącach 2026 roku są wręcz imponujące – wolumen transakcji jest na poziomie około 2,3 miliarda euro zrealizowanych w ok. 50 transakcjach (na podstawie szacunkowych danych dla ogłoszonych transakcji). Sam maj przyniósł wynik ok. 1,1 miliarda euro, co stanowi podwojenie wolumenu odnotowanego w pierwszych 4 miesiącach 2026 roku. Powyższy rezultat potwierdza bardzo dobrą kondycję oraz dynamikę polskiego rynku.

Mija dziesięć lat od wprowadzenia ustawy o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego, czyli tzw. ustawy deweloperskiej. Od 1 lipca zacznie obowiązywać jej nowelizacja.

Podczas gdy wiele branż w ostatnich kilkunastu miesiącach przeżywało ogromne trudności w związku z pandemią, rynek magazynowy odnotował silne wzrosty. To głównie zasługa długofalowego rozwoju napędzanego w dużej mierze wysoką dynamiką rozwoju sektora e-commerce, który w warunkach ograniczeń handlu stacjonarnego dodatkowo zyskał na znaczeniu. Kondycja rynku jest stabilna, a w strukturze popytu największy udział posiada branża logistyczna/KEP oraz Retail napędzane przez stale rosnącą konsumpcję.

Rola Polski i siła naszej gospodarki jest coraz lepiej widoczna na europejskim rynku nieruchomości komercyjnych. Umocniliśmy pozycję lidera w regionie Europy Środkowo-Wschodniej, a nasz wizerunek w całej Europie systematycznie się poprawia, co stwarza sprzyjające warunki dla dalszych inwestycji. Perspektywy dla rynku nieruchomości komercyjnych w Polsce na najbliższe lata są pozytywne. Pod względem prognoz wzrostu gospodarczego wyprzedzamy resztę krajów regionu. Optymizmowi sprzyjają również spadające stopy procentowe, niższa inflacja i rosnąca konsumpcja. Znakiem zapytania dla przyszłości rynku pozostaje kwestia wojny w Ukrainie. Jeśli spełni się pozytywny scenariusz i konflikt się zakończy, staniemy się krajem transferowym, co będzie dobrze wpływać zarówno na rynek nieruchomości, jak i całą gospodarkę.

Zmiany, jakie zachodzą na rynku nieruchomości przyniosą nowych liderów i duże przemiany we wszystkich jego segmentach

Pierwsze miesiące 2021 roku to okres bardziej optymistyczny dla branży pośrednictwa finansowego niż poprzednie kwartały. Wraz z ustabilizowaniem się sytuacji epidemiologicznej w naszym kraju przyszło ożywienie gospodarcze, które możemy również obserwować na rynku kredytowym. Przedsiębiorcy wrócili do przerwanych inwestycji i realizowania swoich planów, które chcą sfinansować na kredyt.

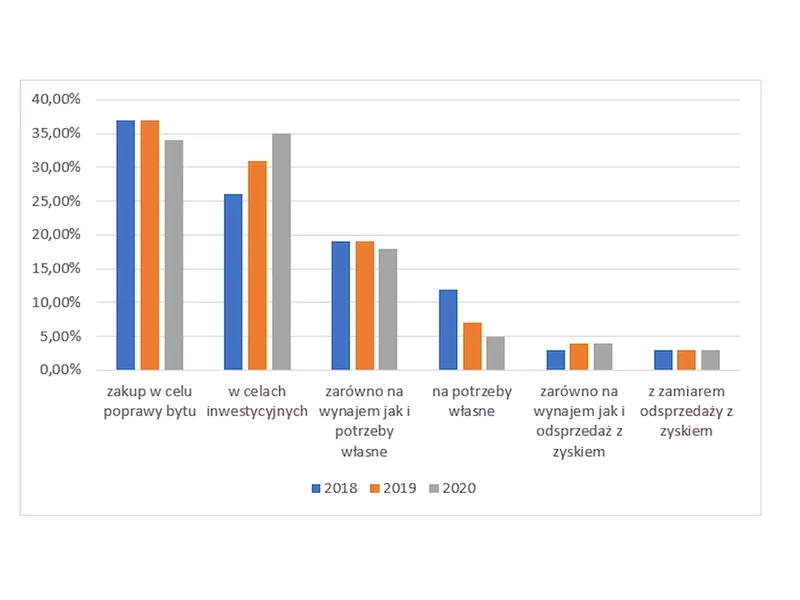

Wbrew temu co prognozowali eksperci, pandemia nie wpłynęła na zmniejszenie zainteresowania rynkiem nieruchomości (poza czasem lockdownu w II kw. 2020 r.). Miały na to wpływ niemal zerowe stopy procentowe i wysoka inflacja, a konkretnie brak atrakcyjnych alternatyw inwestycyjnych. Nieuniknione wzrosty cen w przyszłości, oznaczają, że teraz jest dobry moment na zakupy, szczególnie na rynku pierwotnym.

Rynek mieszkaniowy przeżywa boom, podaż nie nadąża za popytem. W ciągu trzech kwartałów 2021 r. w Polsce wydano 157 tys. pozwoleń na budowę, to jest o 37% więcej niż w analogicznym okresie roku poprzedniego, rozpoczęto budowę 128 tys. mieszkań t.j 36% więcej niż w okresie analogicznym 2020 i najwięcej na przestrzeni ostatnich 15 lat, a także ukończono budowę 97 tys. mieszkań co jest o 4% mniej niż w ciągu 3ch kwartałów 2020.

Knight Frank, wiodąca niezależna globalna firma doradcza na rynku nieruchomości, opublikowała jubileuszowe, 20. wydanie raportu The Wealth Report. Zawarty w nim Prime International Residential Index (PIRI 100) analizuje zmiany cen luksusowych nieruchomości mieszkaniowych na 100 najważniejszych rynkach na świecie.

Firma Walter Herz odpowiadała za przygotowanie oraz przeprowadzenie na wyłączność procesu sprzedaży gruntu inwestycyjnego, zlokalizowanego w warszawskiej dzielnicy Wawer. Właścicielem nieruchomości był jeden z czołowych deweloperów, działających na rynku powierzchni magazynowych i logistycznych.

Digitalizacja i automatyzacja, elastyczność, zmiany w naturze procesów biznesowych spowodowane rozwojem nowych technologii – to tylko niektóre z obserwowanych megatrendów, które wpływają na rynek nieruchomości.

Pierwsze miejsce wśród miast z największą liczbą transakcji na rynku nieruchomości zajmuje Gdańsk. To właśnie tutaj najłatwiej kupić lub sprzedać mieszkanie czy dom. Stolica Pomorza spełnia warunki, które przyciągają inwestorów z całej Polski.

Po kilkumiesięcznym zastoju związanym z pandemią, kiedy to inwestorzy wstrzymywali się z wydatkami oraz decyzjami o ekspansji i rozbudowywaniu portfolio, nadszedł moment zwiększonej aktywności na rynku gruntów inwestycyjnych.

Wyniki sprzedażowe mieszkań w stolicy w pierwszym kwartale 2026 r. były najlepsze od dwóch lat. Średnie ceny ofertowe mieszkań na rynku pierwotnym w Warszawie wyniosły ok. 19,3 tys. zł/mkw. – wynika z danych CBRE i Tabelaofert.pl. Transakcje zawierane były jednak na wyraźnie niższych poziomach. Średni koszt ofertowy mieszkania sprzedanego w stolicy to 17,4 tys. zł/mkw. Choć dostępność kredytów uległa poprawie dzięki niższym stopom procentowym, to ceny znacznej części mieszkań na rynku deweloperskim przekraczają możliwości przeciętnego nabywcy, oceniają eksperci CBRE.

Rynek nieruchomości nie doświadczył w tym roku wakacyjnej przerwy i wciąż prosperuje na najwyższych obrotach. Ceny są wysokie i wiele wskazuje na to, że jeszcze długo takimi pozostaną. Rośnie nie tylko popyt na mieszkania, ale również inflacja oraz ceny materiałów budowlanych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.