Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Niskie stopy procentowe i towarzysząca im rosnąca inflacja to dwa filary, które w minionych kwartałach silnie wpływały na nastroje na rynku mieszkaniowym i powodowały aktywizację nowych nabywców. Ogłoszona 6 października br. decyzja RPP o podwyżce stóp procentowych wpłynęła na oba te obszary. Wzrost stóp procentowych, dotychczas prezentowany jako potencjalne ryzyko dla kredytobiorców, stał się faktem. Jest to też element walki z rosnącą inflacją.

W 2024 roku Grupa Kapitałowa Dom Development S.A. („Grupa Dom Development”) umocniła pozycję lidera rynku mieszkaniowego w Polsce, sprzedając rekordową liczbę 4 269 lokali, tj. o 9% więcej niż w bardzo dobrym 2023 roku. Rezultat ten jest jednocześnie o 5% wyższy od dotychczas rekordowego wyniku z 2021 roku (sprzedaż netto na poziomie 4 066 lokali).

Wraz z początkiem czerwca ogłoszono oficjalnie rezygnację z programu „Pierwsze Klucze”, który miał być następcą „Bezpiecznego Kredytu 2%”. Środki przewidziane wcześniej na dopłaty do kredytów hipotecznych mają zostać przekierowane do samorządów na rozwój budownictwa społecznego. To oznacza zmianę strategii wspierania mieszkalnictwa i może istotnie wpłynąć na sytuację na rynku nieruchomości.

Bardzo niska podaż nowych powierzchni oraz wycofywanie kolejnych budynków biurowych z rynku mocno zredukowały poziom pustostanów w stolicy. Spada też dostępność najnowszych i najnowocześniejszych biur w centrum, które cieszą się największym wzięciem wśród najemców. Eksperci firm doradczej JLL podsumowują III kwartał 2025 roku na stołecznym rynku biurowym.

Opublikowane po zakończeniu sesji w Stanach Zjednoczonych wyniki finansowe za II kwartał przez koncern aluminiowy Alcoa są podstawą do zwyżek na europejskich giełdach.

Przy ulicy Flatta na terenie warszawskiego Wilanowa powstanie siedem butikowych, dwukondygnacyjnych willi z apartamentami o metrażach 113-134 m2. To pierwsza tak kameralna realizacja Cordia Polska, a jednocześnie już piąta inwestycja mieszkaniowa dewelopera w Warszawie.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Nie widać końca wzrostów cen mieszkań. Autorzy raportu Barometr Metrohouse i Credipass opublikowali wstępne dane, które pokazują, że transakcje zawierane są po coraz wyższych cenach.

Nadal na najwyższym w historii poziomie utrzymuje się względna przewaga zysków z najmu w porównaniu do dochodów z lokat bankowych. Nasilający się od niedawna wzrost cen nieruchomości nie zmienia tych proporcji. Podobnie jak ceny mieszkań, stawki najmu także idą w górę, zapewniając satysfakcjonującą rentowność inwestycji.

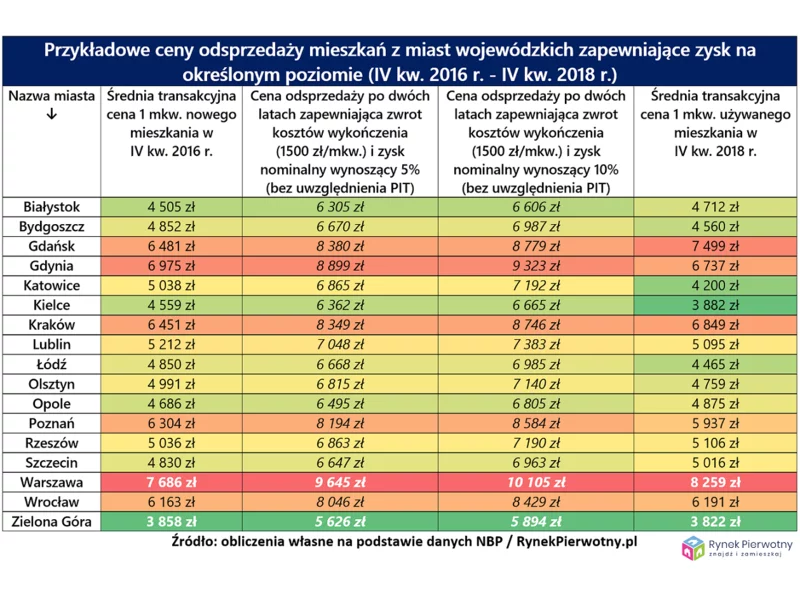

Długookresowy i wyraźny wzrost cen mieszkań zawsze jest czynnikiem zachęcającym do odsprzedaży „M” wcześniej kupionego w celach typowo inwestycyjnych. Można sądzić, że pod wpływem doniesień z rynku mieszkaniowego, spora część inwestorów obecnie bierze pod uwagę sprzedaż lokalu. Właśnie dlatego eksperci portalu RynekPierwotny.pl postanowili sprawdzić, ile w przypadku odsprzedaży typowego mieszkania mogłaby zarobić osoba, która kupiła taki lokal dwa lata wcześniej.

Według danych Narodowego Banku Polskiego w I kwartale 2015 r. nastąpił spadek popytu na kredyty mieszkaniowe. Branża nieruchomości nie jest jednak zagrożona, ponieważ już w II kwartale spodziewany jest ponowny wzrost zainteresowania kredytami na mieszkania. Wiele banków już zapowiedziało złagodzenie wymogów.

W II kwartale 2025 r. na regionalnym rynku biurowym nie został oddany do użytku żaden nowy budynek. Aktywność deweloperów jest śladowa, co jest efektem znacznego poziomu pustostanów i wysokich kosztów realizacji inwestycji. Popyt na biura jest jednak wysoki. Od kwietnia do czerwca br. wyniósł 217,2 tys. mkw., co jest wynikiem o 50 proc. wyższym w ujęciu rocznym – wynika z najnowszych danych CBRE. Zdaniem ekspertów CBRE zaczyna to skutkować powolnymi spadkami dostępnej powierzchni. Widoczny jest coraz większy podział na najlepsze obiekty i resztę, co ma swoje odbicie zarówno w popularności wśród najemców, jak i wysokości czynszów.

Kraków niezmiennie pozostaje liderem wśród rynków regionalnych pod kątem nowoczesnej powierzchni biurowej. Zasoby biurowe miasta stanowią 14% udziału w krajowym wolumenie. Aktywność deweloperów w ostatnich miesiącach wyraźnie zwolniła, a realizowana powierzchnia jest najmniejszą wartością wśród największych miast regionalnych.

Nowa podaż budynków na niższym poziomie, wyższe czynsze w budynkach typu prime. Konkurencyjne ceny w starszych obiektach oraz dostosowywanie biur do pracy hybrydowej - eksperci JLL przedstawiają trendy na rynku biurowym na 2024 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.