Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Decydując się na kredyt hipoteczny podejmujemy zobowiązanie na wiele lat. Expander zwraca jednak uwagę na to, że warunki kredytu można po pewnym czasie zmienić. Ratę swojego kredytu można obniżyć np. poprzez przeniesienie kredytu do innego banku, który zaoferuje lepsze warunki.

W środę rano kurs franka szwajcarskiego spadł poniżej 4 zł. To najniższy poziom od czasu głośnego referendum w Wielkiej Brytanii. Z wyliczeń Expandera wynika, że najbliższa rata kredytów hipotecznych zaciągniętych w szwajcarskiej walucie może być o ok. 60 zł niższa niż poprzednia.

Klient może dziś liczyć nie tylko na rabat od dewelopera lecz także sam wyznaczy harmonogram spłaty za lokum.

Niemal 6,4 mld zł – to łączna wartość udzielonych kredytów hipotecznych w III kwartale 2018 r. przy wsparciu największych firm pośrednictwa finansowego w Polsce. Taki wynik oznacza, że co drugi (wartościowo) kredyt mieszkaniowy w naszym kraju został udzielony z pomocą eksperta finansowego należącego do ZFPF.

Ostatnio ciągle brakuje Ci na raty kredytu hipotecznego? Zaciągnięte zobowiązanie finansowe stało się zbyt dużym obciążeniem dla Twojego portfela?

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

Takiego obrotu sprawy nikt się nie spodziewał. Według raportu Barometr Metrohouse i Gold Finance ceny transakcyjne mieszkań osiągają rekordowe wartości. Jedynym dużym miastem, gdzie trend wzrostowy nieco zwolnił jest Warszawa.

Aż o 25 procent wzrosła w ciągu ostatniego roku zdolność kredytowa Polaków. Już z samego powodu niższego oprocentowania kredytów, zdolność kredytowa wzrosła o 18 procent.

Czy w Polsce można stać się posiadaczem własnego mieszkania bez zaciągania drogiego kredytu hipotecznego? Nasze społeczeństwo od dawna zmaga się z kryzysem mieszkaniowym, a coraz większa liczba osób nie ma możliwości kupienia własnego lokum. W związku z tym istnieje ogromna potrzeba inwestowania w alternatywne rozwiązania problemu mieszkaniowego.

Kredyt hipoteczny zwykle zaciągamy na kilkadziesiąt lat. Często zdarza się, że w tym okresie zmienia się nasza sytuacja kredytowa. Warunki, które kilka lat temu wydawały się nam atrakcyjne, także mogą już takimi nie być. Expander radzi, jak zmienić warunki spłacanego kredytu, by były one dla nas korzystniejsze.

Banki rygorystycznie oceniają dziś zdolność kredytową ubiegających się o pożyczkę na mieszkanie. Warto więc mieć gruntowną wiedzę, jak efektywnie ubiegać się o kredyt

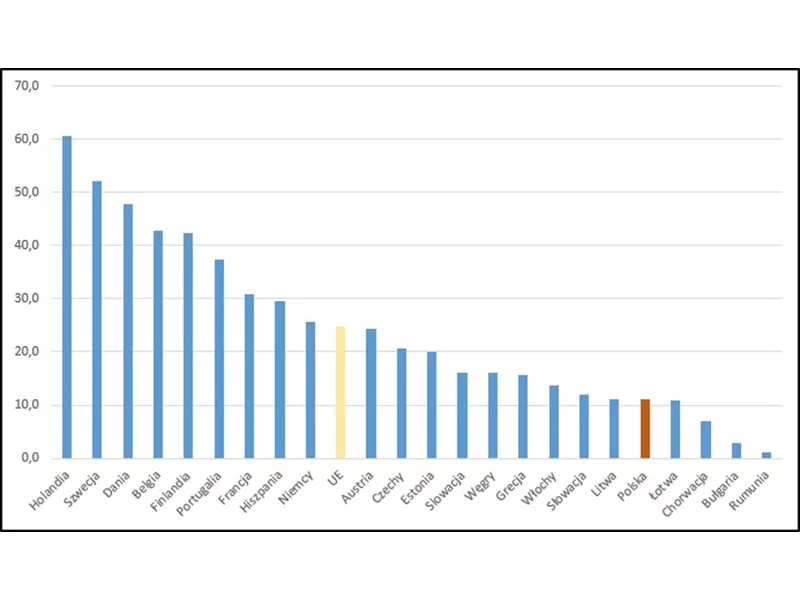

Na zachodzie Europy kupno mieszkania czy domu na kredyt jest właściwie normą. Podobnie jest w Stanach Zjednoczonych. W Polsce odsetek populacji mieszkającej w nieruchomościach obciążonych kredytem lub pożyczką na koniec 2017 roku stanowił zaledwie 11%.

Kredyt hipoteczny często jest największym zobowiązaniem finansowym, jakie podejmujemy w życiu. Nic więc dziwnego, że narosło wokół niego wiele przekonań, które nie zawsze mają odzwierciedlenie w rzeczywistości.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

Masz dziecko, możesz mieć też mieszkanie lub dom na kredyt z większym rządowym dofinansowaniem. Sprawdziliśmy, jak posiadanie dziecka lub dzieci przekłada się na wysokość miesięcznej raty kredytu hipotecznego w ramach programu „Mieszkanie dla Młodych” i czy rzeczywiście odczuwalnie wspiera polskie rodziny w drodze do własnego „m”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.