Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zarówno na rynku wtórnym, jak i pierwotnym mieszkań miniony rok upłynął pod znakiem wzrostów cen.

Polska staje się coraz bardziej atrakcyjnym krajem do osiedlania się przez cudzoziemców. Dane MSWiA wskazują, że najwięcej mieszkań sprzedawanych jest obywatelom Ukrainy i Białorusi. Potwierdzają to analizy sieci biur nieruchomości Metrohouse. Do gry wchodzą też Hindusi.

Zaciągnięcie kredytu mieszkaniowego w 2025 roku będzie wiązało się z wieloma ważnymi decyzjami, które mogą mieć długofalowy wpływ na finanse kredytobiorców. Oprócz standardowych wyborów dotyczących rodzaju oprocentowania czy rynku nieruchomości pojawiają się również nowe czynniki, takie jak zmieniające się wskaźniki bankowe i rosnąca rola sztucznej inteligencji w ocenie zdolności kredytowej. Na co zwrócić szczególną uwagę ubiegając się o kredyt hipoteczny w 2025 roku?

Takiego obrotu sprawy nikt się nie spodziewał. Według raportu Barometr Metrohouse i Gold Finance ceny transakcyjne mieszkań osiągają rekordowe wartości. Jedynym dużym miastem, gdzie trend wzrostowy nieco zwolnił jest Warszawa.

Współczesne podejście do aranżacji wnętrz to efekt głęboko zakorzenionych wzorców kulturowych, rosnącej świadomości ekologicznej, ale coraz częściej również mediów społecznościowych. Obecnie korzysta z nich prawie 70% polskiego społeczeństwa i ponad 60% światowej populacji[1]. Platformy takie jak Pinterest, TikTok czy Instagram stanowią źródło inspiracji nie tylko w dziedzinie mody czy stylu życia, ale także wystroju wnętrz, pokazując, jak funkcjonalnie i w zgodzie ze współczesnymi trendami urządzić swoje mieszkanie.

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

Dla wielu Polaków wysoka inflacja oznacza nie tylko powszechną drożyznę przy zakupie podstawowych produktów, ale również wzrost raty kredytu mieszkaniowego o 100%. Choć tak drastyczny wzrost comiesięcznego zobowiązania „boli”, to warto zauważyć, że w obecnej sytuacji dochodzi do zjawiska dewaluacji długu.

Wyraźnie spada dostępność mieszkań możliwych do kupienia w ramach programu Bezpieczny Kredyt 2%. Najtrudniejsza sytuacja jest w Warszawie, Gdańsku, Krakowie i we Wrocławiu. Jedynie w Katowicach wzrosła pula ofert. Powodem są rosnące ceny mieszkań i wysokie zainteresowanie zakupami.

Wakacyjnym hitem tego roku okazuje się Bezpieczny kredyt 2%. Dla wielu osób, poszukujących swojego pierwszego mieszkania, 10-letni związek w ramach programu jest niezwykle atrakcyjny. Dopłaty do rat kredytów to znaczące odciążenie budżetu domowego. Do tego określony w ramach programu maksymalny limit kwoty kredytu pozwala na spory wybór na rynku nieruchomości. Aby jednak nie dać się zaskoczyć i nie stracić dopłat warto dokładnie sprawdzić, jak wyglądają obostrzenia związane z programem.

Nabywcy mieszkań w Warszawie narzekają na drożyznę. Nie inaczej jest w innych miastach. Barometr Metrohouse i Gold Finance wskazuje, jakie mieszkania cieszą się największą popularnością.

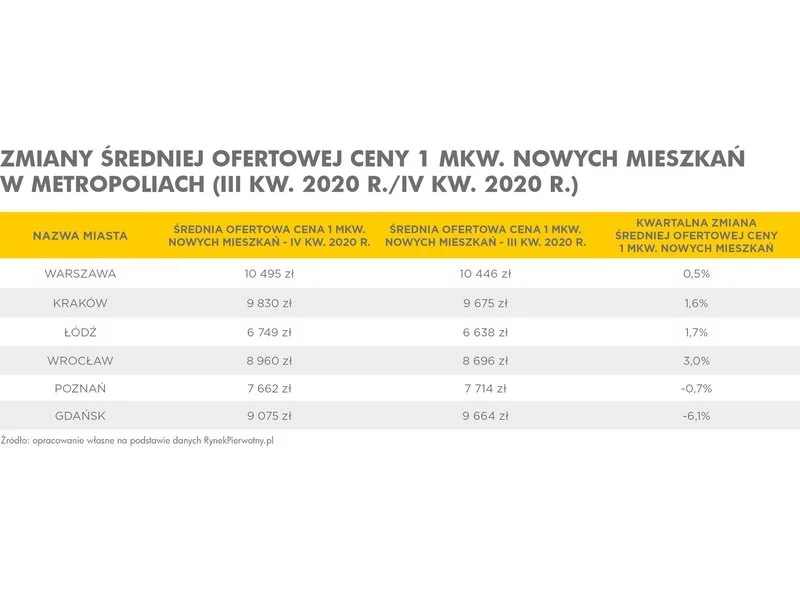

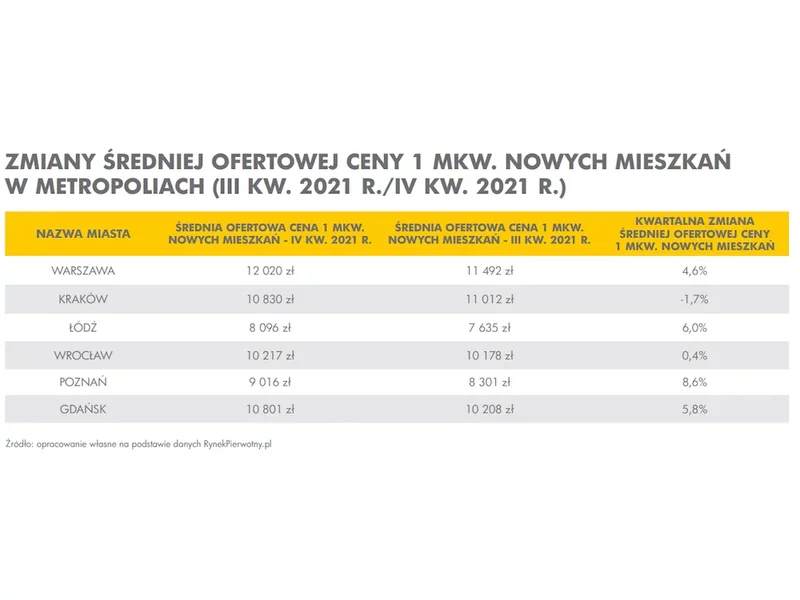

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

Sprzedaż mieszkania zajmuje w Polsce średnio trzy miesiące. Często jest to proces żmudny i czasochłonny, a ostatecznie uzyskana kwota niższa niż ta, której początkowo oczekiwaliśmy. Ciekawym rozwiązaniem może być nowy sposób sprzedaży, który jest bardzo popularny w Stanach Zjednoczonych, a w naszym kraju stawia dopiero pierwsze kroki.

Rynek biurowy, do niedawna stabilny segment branży nieruchomości komercyjnych, stał się obecnie poligonem doświadczalnym. Szykuje się wielki powrót pracowników do przypisanych im biurek, a może przestrzenie office staną się głównie miejscem wymiany poglądów, mentoringu i integracji, nie zaś symbolem 40-godzinnego tygodnia pracy? Okazuje się, że wizji Elona Muska „wróć do biura albo odejdź” nie podzielają zarówno pracodawcy, jak i pracownicy wielu firm i międzynarodowych korporacji.

Raz po raz powracają różne pomysły na zwiększenie przychodów budżetu państwa. Jednym z nich było swego czasu opodatkowanie pustostanów. Choć na razie nie znamy potencjalnych szczegółów w tym zakresie, to warto się przyjrzeć, jak tego rodzaju rozwiązania funkcjonują za granicą.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.