Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Do tej pory pięć banków podpisało umowy z Bankiem Gospodarstwa Krajowego w ramach programu „Mieszkanie bez wkładu własnego”, a sześć[1] kolejnych zgłosiło zainteresowanie podpisaniem umowy pozwalającej na skorzystanie z możliwości spłaty części kredytu przez BGK w przypadku narodzin dziecka. Czym jest spłata rodzinna, jakie są jej warunki oraz jakie kwoty można zaoszczędzić, posiadając dzieci?

Rynek mieszkaniowy zareagował ożywieniem na wprowadzenie Bezpiecznego Kredytu 2 proc. Jak wynika z danych rządu, do 26 lipca br. złożono ok. 12,5 tys. wniosków. W związku z tym, że część zainteresowanych używanymi mieszkaniami czeka na zniesienie podatku od czynności cywilnoprawnych, duża część bieżącego zainteresowania kieruje się na rynek pierwotny. Tymczasem oferta nowych lokali jest uboga. W Warszawie na początku lipca była najniższa od ponad dekady i wynosiła nieco ponad 11 tys. – wynika z danych CBRE i REDNET Property Group. Wąskim gardłem mogą być również możliwości banków, które muszą obsłużyć więcej wniosków przy niższej liczbie dostępnych pracowników, związanej z sezonem wakacyjnym.

Wiele osób obawia się równoczesnej spłaty rat kredytu hipotecznego i czynszu za najem obecnego lokum. Z pomocą przychodzi Grupa Murapol, która w ramach aktualnej promocji oferuje klientom sfinansowanie rat kredytowych za dowolne mieszkanie ze swojej oferty przez okres nawet 2 lat.

Rada Polityki Pieniężnej w ostatnim czasie trzykrotnie podniosła stopy procentowe, co przełożyło się na wzrost rat i całkowity koszt kredytu.

Zakup mieszkania deweloperskiego pod wynajem od zawsze było dobrym pomysłem na pomnażanie kapitału i zabezpieczenie sytuacji finansowej na przyszłość. Czy obecnie w dobie wysokiej inflacji, niestabilnych stóp procentowych i kredytu 2% to nadal dobra inwestycja? Jakie plusy i minusy ma zakup mieszkania pod wynajem? Podpowiadamy.

Analiza przeprowadzona przez Metrohouse i Credipass w 12 największych miastach w Polsce pokazuje, że przy 20-proc. wkładzie własnym zakup mieszkania na kredyt może być wyraźnie korzystniejszy finansowo niż najem. W wielu miastach miesięczna rata kredytu dla 40-metrowego, dwupokojowego mieszkania przy 20 proc. wkładzie własnym okazuje się niższa od czynszu najmu nawet o kilkaset złotych.

Zadaniem bramy przeciwpożarowej jest odcięcie strefy zajętej ogniem od obszaru bezpiecznego, co ma zapobiegać szybkiemu rozprzestrzenianiu się pożaru w budynku, a tym samym ułatwiać ewakuację i przeprowadzenie akcji ratunkowo-gaśniczej. Bramy ppoż. powinny być zgodne z przepisami i normami, w tym między innymi w zakresie odporności ogniowej. W tym artykule wyjaśniamy, jakie wymagania powinna spełniać wysokiej jakości brama przeciwpożarowa.

Proces uzyskania kredytu hipotecznego przez osoby prowadzące działalność gospodarczą jest bardziej złożony niż w przypadku etatowców. Banki szczegółowo analizują sytuację finansową firmy i restrykcyjnie oceniają zdolność kredytową, pomimo tego, że zazwyczaj ta grupa osób może pochwalić się wyższymi zarobkami.

„Zauważmy na wstępie, że z całą pewnością sama zapowiedź uruchomienia programu wywarła już wpływ na zachowanie uczestników rynku. Pewna, choć naszym zdaniem niewielka część nabywców mogła zrezygnować z zaciągnięcia kredytu za 2% (BK2) a znacząca część wstrzymuje się teraz z zakupem, zwłaszcza z zaciągnięciem kredytu komercyjnego z myślą o skorzystaniu z kredytu #na Start. Bezpośrednim efektem jest zmniejszenie sprzedaży mieszkań w I kwartale 2024 r., która zgodnie z danymi JLL była niższa o 23% kdk i wyniosła na sześciu największych rynkach 11 tys. jednostek.

Dodatkowe wakacje kredytowe zaproponowane jako pomoc w czasie rosnących stóp procentowych cieszą się sporym zainteresowaniem. Jednak moda na nadpłacanie nie jest nowa. Już w pierwszym półroczu tego roku kredytobiorcy nadpłacili prawie 25 mld złotych. To więcej niż przez cały zeszły, rekordowy pod tym względem rok. Czy to dobry znak dla inwestorów?

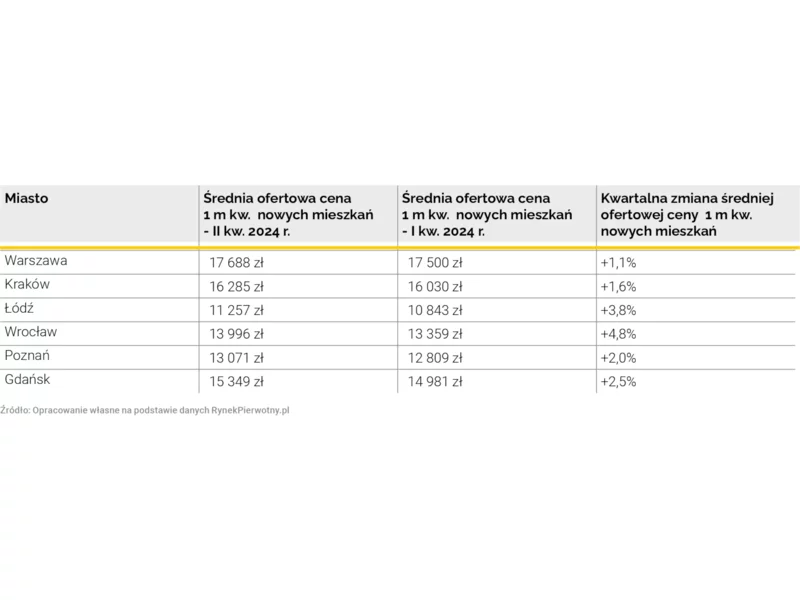

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

Poddałeś gruntownej analizie budżet domowy, oszacowałeś swoją przyszłą sytuację finansową i postanowiłeś: kupuję mieszkanie na kredyt. Brawo! Masz za sobą jedną z ważniejszych decyzji w życiu. Teraz zasiadasz przez komputerem, by sprawdzić w sieci, jak przygotować się do złożenia wniosku o kredyt hipoteczny.

Wakacyjnym hitem tego roku okazuje się Bezpieczny kredyt 2%. Dla wielu osób, poszukujących swojego pierwszego mieszkania, 10-letni związek w ramach programu jest niezwykle atrakcyjny. Dopłaty do rat kredytów to znaczące odciążenie budżetu domowego. Do tego określony w ramach programu maksymalny limit kwoty kredytu pozwala na spory wybór na rynku nieruchomości. Aby jednak nie dać się zaskoczyć i nie stracić dopłat warto dokładnie sprawdzić, jak wyglądają obostrzenia związane z programem.

Panattoni pozyskało finansowanie na budowę trzeciej, ostatniej hali w ramach inwestycji Panattoni Park Warsaw West. Kredytu w wysokości 10,2 mln euro udzielił Erste Group Bank AG.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.