Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czy promocje znane ze sklepów mogą mieć swój odpowiednik w kredytach hipotecznych? Coraz więcej wskazuje na to, że scenariusz jednej raty rocznie „za darmo” staje się realny.

Wyniki badania przeprowadzonego przez firmę Colliers wskazują na możliwość pogorszenia się sytuacji przed jej ustabilizowaniem, z zastrzeżeniem że poszczególne rynki i sektory będą zmieniać się w różnym tempie

Colliers International, czołowa globalna firma oferująca usługi w zakresie nieruchomości oraz zarządzania inwestycjami, uruchomiła we współpracy z Royal Institution of Chartered Surveyors (RICS) pierwszy w branży nieruchomości międzynarodowy program dla osób, które rozpoczynają swoją zawodową drogę w sektorze nieruchomości.

ESG, czyli aspekty środowiskowe, społeczne i zarządcze stały się wiodącym tematem dyskusji w kręgach biznesowych w minionym roku. Trend ten jest szczególnie ważny dla rynku nieruchomości. Nieruchomości odpowiadają bowiem za 40% emisji gazów cieplarnianych na świecie. Są zatem wśród czołówki branż, które w największym stopniu przyczyniają się do zmiany klimatu.

Zaciągnięcie kredytu mieszkaniowego w 2025 roku będzie wiązało się z wieloma ważnymi decyzjami, które mogą mieć długofalowy wpływ na finanse kredytobiorców. Oprócz standardowych wyborów dotyczących rodzaju oprocentowania czy rynku nieruchomości pojawiają się również nowe czynniki, takie jak zmieniające się wskaźniki bankowe i rosnąca rola sztucznej inteligencji w ocenie zdolności kredytowej. Na co zwrócić szczególną uwagę ubiegając się o kredyt hipoteczny w 2025 roku?

Pod względem podaży liderami rynku w 2023 roku były województwa mazowieckie (6,3 mln mkw.), śląskie (5,5 mln mkw.) i łódzkie (4,5 mln mkw.). Mazowieckie i śląskie dominują na rynku także pod względem nowej podaży – dostarczono tu odpowiednio 690 i 590 tys. mkw. Zaraz za nimi znajduje się woj. lubuskie z 437 tys. mkw. nowej powierzchni.

Nowy rok to czas nowych początków i postanowień. Marzenia o własnym M wciąż znajdują się na szczycie list priorytetów wielu Polaków. Jednak czy w obliczu obecnej sytuacji rynkowej – drożejących nieruchomości, wciąż wysokich stóp procentowych czy braku rządowego programu kredyt 0% realizacja tych planów w 2025 roku będzie możliwa? Sprawdzamy!

Dane dotyczące średnich kwot kredytów hipotecznych zaciąganych przez Polaków w III kw. 2024 r. pokazują wyraźny wzrost w porównaniu do analogicznego okresu rok wcześniej. Nadal jednak w największych miastach nie kupimy za nie mieszkania większego niż dwupokojowe.

Aż 75 proc. istniejących budynków w Unii Europejskiej jest nieefektywna energetycznie i zgodnie z regulacjami UE będzie wymagać renowacji. Co więcej, wg UE tempo modernizacji nieruchomości powinno być dwukrotnie szybsze niż obecnie, przy czym wciąż jest to znacznie poniżej szybkości zmian zalecanej przez inne czołowe branżowe ośrodki analityczne, takie jak The Buildings Performance Institute Europe.

Dwie dekady od momentu przystąpienia Polski do Unii Europejskiej były czasem dynamicznego rozwoju kraju i rynku nieruchomości komercyjnych, efektywnie wykorzystanym na profesjonalizację sektora. Nie stałoby się to bez udziału unijnych środków. Według danych Ministerstwa Finansów od 1 maja 2004 roku do końca 2023 roku Polska otrzymała łącznie 245,5 miliarda euro, co po odliczeniu składek członkowskich daje kwotę ponad 160 miliardów euro na rozwój i modernizację.

W oczekiwaniu na dalsze losy zapowiadanego programu kredyt #naStart warto zwrócić uwagę na dostępny już teraz Rodzinny Kredyt Mieszkaniowy (RKM). Może to być szczególnie korzystna opcja dla singli i par.

Choć wiele osób oczekuje korekty na rynku mieszkań, dane za III kw. br. przedstawione przez Metrohouse i Credipass wskazują, że ceny w transakcjach nadal rosną. Tylko w jednym z pięciu analizowanych miast jest nieznacznie taniej niż przed kwartałem.

Sprawdziliśmy, jak zmieniło się oprocentowanie okresowo stałe kredytów hipotecznych. Z danych zebranych przez analityków Credipass wynika, że średnie oprocentowanie tego typu kredytów znacząco spadło w ostatnich miesiącach.

Nie widać końca wzrostów cen mieszkań. Autorzy raportu Barometr Metrohouse i Credipass opublikowali wstępne dane, które pokazują, że transakcje zawierane są po coraz wyższych cenach.

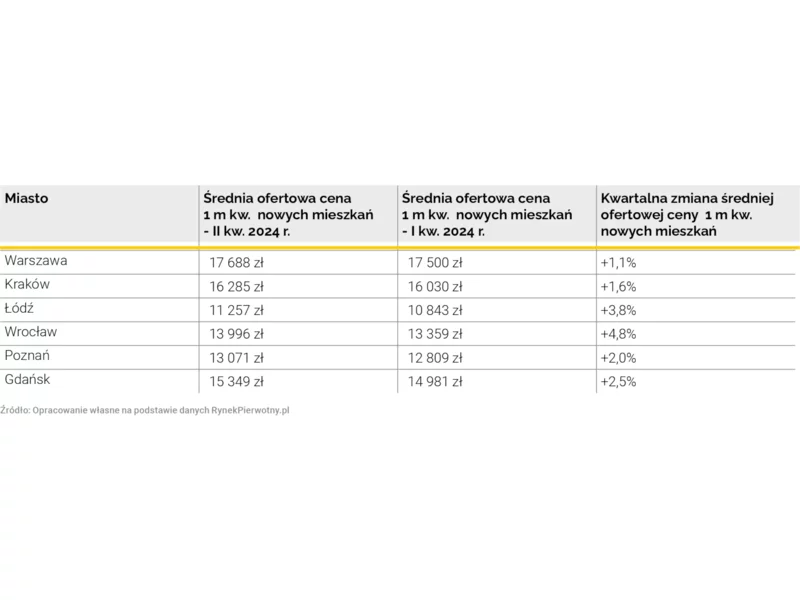

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.