Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pomimo dobrego początku roku na rynku gruntów inwestycyjnych, zawirowania polityczne, ekonomiczne i gospodarcze, z którymi mamy do czynienia na przestrzeni ostatnich miesięcy, nie pozostają bez wpływu na aktywność inwestorów. Chwilowe wstrzymanie procesów, na podobnym poziomie jak w przypadku marca i kwietnia 2020 r., kiedy to pandemia COVID-19 dotarła do Polski, nie oznacza jednak całkowitego zastoju. Inwestorzy i deweloperzy, szukając najlepszych rozwiązań na realizację inwestycji w obecnym czasie, coraz częściej decydują się na sprzedaż pośrednią i podejmują współpracę w formule joint venture.

Dane z raportu rocznego Colliers podsumowującego 2021 r. pozwalają prognozować, że wysoki popyt na mieszkania, nabywane zarówno w celach użytkowych jak i inwestycyjnych oraz niewystarczająca podaż napędzać będą wzrost cen mieszkań i gruntów w całej Polsce.

Skala realizowanych w Polsce inwestycji biurowych jest dziś znacznie mniejsza niż w poprzednich latach, a zapotrzebowanie na powierzchnie wciąż duże.

Rosną opłaty czynszowe i eksploatacyjne, wydłużają się okresy najmu, a umowy podlegają coraz wyższej, corocznej indeksacji stawek. Mimo to biura na wszystkich rynkach w Polsce cieszą się nadal rekordowo dużym zainteresowaniem

Develia planuje w 2023 roku sprzedaż na poziomie 1450-1650 mieszkań, czyli porównywalną do ubiegłorocznej. Spółka będzie dążyć do przekazania 1900-2050 lokali, utrzymując poziom z 2022 roku. Develia zgodnie z realizowaną strategią będzie kontynuować dezinwestycję nieruchomości komercyjnych.

Kolejne wyzwania dla branży deweloperskiej, jak i klientów poszukujących swojego nowego mieszkania.

Dzisiejsza architektura stawia nowe wyzwania w kontekście społecznym i gospodarczym. Urbaniści muszą dostosowywać swoje projekty, by lepiej odpowiadać na zachodzącą w świecie zmianę.

Najemcy w Warszawie ożywili się pod koniec 2021 roku. W ostatnim kwartale wynajęto ponad 250 tys. mkw. powierzchni biurowej, czyli o 69 proc. więcej niż kwartał wcześniej. Całkowity popyt w 2021 roku wyniósł 646,5 tys. mkw., co oznacza wzrost o 6 proc. rok do roku – wynika z raportu CBRE.

Rok 2021 był dla nas rokiem absolutnie udanym. Z nawiązką zrealizowaliśmy plany sprzedaży i przekazań aktami notarialnymi. Wyniki finansowe potwierdzają, że dostarczamy wrocławianom projekty, odpowiadające na ich oczekiwania co do jakości i funkcjonalności.

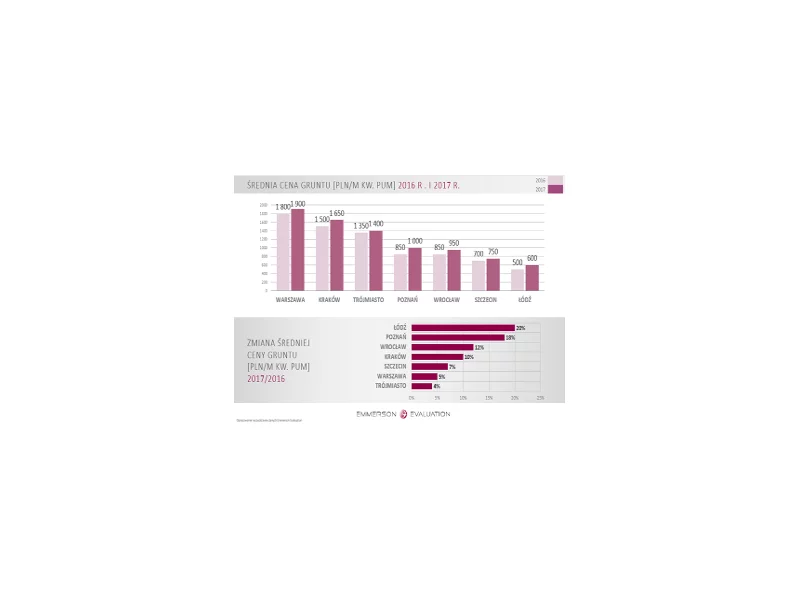

Dwa lata temu aż 11% inwestorów wskazywało trudniej dostępne grunty jako czynnik, który może mieć negatywny wpływ na liczbę planowanych inwestycji.

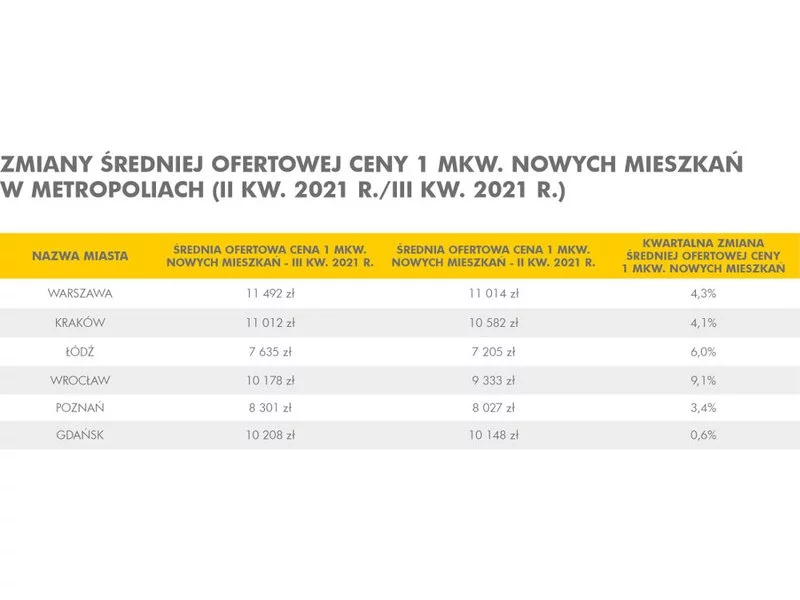

Podwyżka stóp procentowych nie przyczyniła się jak na razie do osłabienia popytu na mieszkania. Na rynku pierwotnym największych miast w czterech na sześć lokalizacji ceny przekraczają już 10 tys. zł za m2. Na rynku wtórnym jest tylko nieznacznie taniej. Najnowsze dane z rynku mieszkaniowego prezentuje Barometr Metrohouse i Gold Finance za 3 kw. 2021 r.

Rekordowa sprzedaż i bardzo wysoki popyt na mieszkania wyraźnie napędzają deweloperskie inwestycje, jednak o grunty pod zabudowę wielorodzinną jest coraz trudniej, a ich ceny idą w górę.

Rekordowa sprzedaż i bardzo wysoki popyt na mieszkania wyraźnie napędzają deweloperskie inwestycje, jednak o grunty pod zabudowę wielorodzinną jest coraz trudniej, a ich ceny idą w górę.

Rok 2020 przyniósł ze sobą dużo zmian na różnych płaszczyznach. Nie ominęły one również rynku nieruchomości.

W 2025 roku wskaźnik urbanizacji w Europie osiągnął 75 proc., a prognozy przewidują jego wzrost do 85 proc. przed 2050 rokiem. Aby zapobiec rozlewaniu się miast na tereny zieleni, kluczowe staje się zagospodarowanie gruntów poprzemysłowych. Jak przedstawia najnowszy raport Arup „Unlocking sustainable urban regeneration in Europe” takie podejście ma duży potencjał - szacuje się, że w Europie dostępnych jest blisko 2 milionów hektarów terenów gotowych do rewitalizacji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.