Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wolumen nowej podaży w pierwszych trzech kwartałach 2021 roku osiągnął poziom niemal 300 000 m kw., co było wartością jedynie o 5% niższą od wyniku osiągniętego w całym ubiegłym roku na rynku biurowym w Warszawie. Sukcesywnie oddawane do użytku kolejne projekty nie zachęcają jednak deweloperów do rozpoczynania nowych inwestycji. Obecnie wolumen projektów biurowych na etapie realizacji jest najniższy od dekady i szacowany jest na około 353 000 m kw. Decyzje coraz większej liczby firm, które deklarują powrót do biur przynajmniej w wariancie hybrydowym napawają optymizmem, a potwierdza to również wzrost aktywności najemców w III kw. w porównaniu do poprzedniego kwartału. Współczynnik pustostanów utrzymuje się na stabilnym poziomie 12,5%.

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała najnowszą analizę rynku mieszkaniowego w Polsce, z której wynika, że trzeci kwartał 2025 roku przyniósł wyraźne ożywienie popytu, napędzane przez poprawę warunków makroekonomicznych i wzrost zaufania konsumentów. Wartość zapytań kredytowych poszybowała we wrześniu o ponad 42% rok do roku, co zaczyna także przekładać się na większą liczbę sprzedanych mieszkań kupowanych przez nabywców posiłkujących się kredytem.

Rynek handlowy w Polsce w I kwartale 2025 roku wykazał stabilny rozwój, szczególnie w segmencie parków handlowych, które stanowią 99% nowo oddanej powierzchni. Całkowite zasoby handlowe w Polsce osiągnęły 15,04 mln mkw. GLA, a rynek powiększył się o 67,3 tys. mkw., głównie w mniejszych miastach – wynika z najnowszego raportu CBRE. Kluczowe trendy to rosnące znaczenie ESG, rozwój strategii omnichannel oraz ożywienie ulic handlowych. Równocześnie rynek dynamicznie odpowiada na zmieniające się potrzeby konsumentów.

Raport „Review. Rynek handlowy w Polsce” za II kwartał 2025 roku potwierdza kontynuację stabilnego wzrostu w sektorze handlowym. W analizowanym okresie przybyło ponad 94 tys. m kw. nowoczesnej powierzchni handlowej, z czego większość - ponad 60% - stanowiły parki handlowe. Największe ożywienie inwestycyjne notuje się w mniejszych miastach, gdzie relatywnie niski poziom nasycenia rynku sprzyja dalszej ekspansji tego formatu.

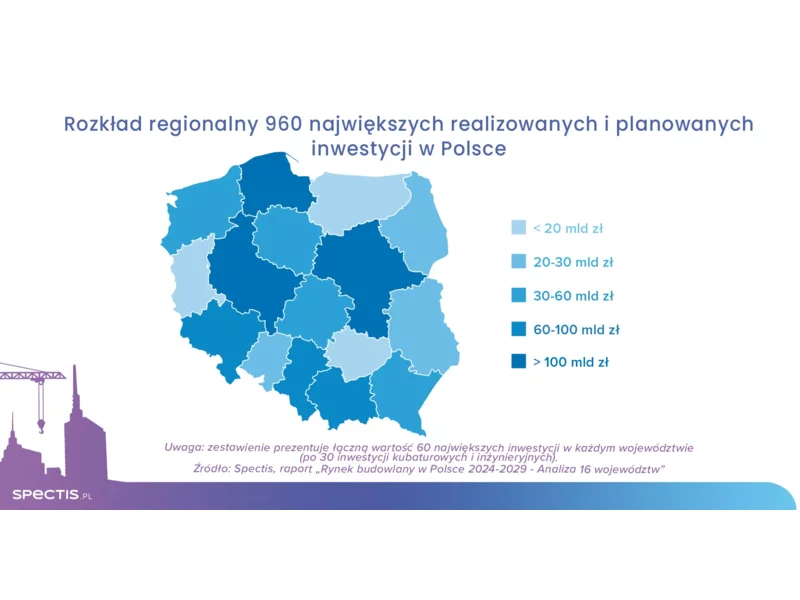

Kontynuacja ambitnych programów inwestycyjnych w zakresie budownictwa infrastruktury transportu, odbudowa rynku budownictwa mieszkaniowego w największych aglomeracjach, rozwój sektora morskich farm wiatrowych, przygotowania do budowy pierwszych bloków jądrowych, realizacja unijnej polityki spójności na lata 2021-2027, a także ożywienie w budownictwie militarnym i program Tarcza Wschód powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2029 r. pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych województw, które łącznie odpowiadają za dwie trzecie rynku budowlanego.

W Polsce według różnych szacunków brakuje od 1,2 do 3 milionów mieszkań. Większość klientów poszukujących mieszkania dokonuje zakupu na podstawie planu. To już przeszłość – branża przechodzi rewolucję cyfrową, aby lepiej prezentować oferty mieszkań w budowie, a jednocześnie być bardziej ekologiczna. W jaki sposób łączy te dwa cele? Z odpowiedzą przychodzą systemy mapowania 3D, które pozwalają na pełne odzwierciedlenie wnętrza dostępnych lokali.

W I kwartale 2021 roku rozpoczęto budowę blisko 64 tysięcy lokali mieszkalnych. To wzrost o 21,2 procent w porównaniu do analogicznego okresu ubiegłego roku. Rozpoczęcie nowych projektów, także w Wielkopolsce, oznacza pracowitą wiosnę dla budowlańców. Zaglądamy na inwestycje w Poznaniu oraz powiecie poznańskim i sprawdzamy postępy prac.

Początek 2024 roku przyniósł ożywienie na rynku mieszkań na wynajem.

Pandemia na dobre zmieniła sposób, w jaki ludzie podchodzą do wyboru nieruchomości. Osiedla mieszkaniowe przyszłości będą jeszcze bardziej przyjazne dla mieszkańców, ekologiczne i ergonomiczne. Jakie jeszcze trendy zdominują rynek w 2022 r.?

Polska gospodarka mocno odbiła w 2024 roku. Realny PKB wzrósł w tym roku o 2,9%, co oznacza znaczny wzrost w porównaniu z zaledwie 0,2% w 2023 roku. Ożywienie było napędzane głównie przez konsumpcję prywatną, wspieraną przez silny wzrost płac, zwiększone wsparcie rządowe dla gospodarstw domowych, poprawę zaufania konsumentów i złagodzenie presji inflacyjnej. Prognozuje się, że w 2025 r. realny PKB wzrośnie o 3,6%, podczas gdy w 2026 r. spodziewany jest umiarkowany wzrost, który powinien wynieść 3,1%.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec I kwartału 2025 roku. Aktywność najemców w pierwszych trzech miesiącach roku wzrosła o 16% r/r w Warszawie i o 27% r/r w miastach regionalnych. Jednocześnie wolumen nowej podaży wciąż pozostaje w fazie stagnacji, a ożywienie jest spodziewane dopiero w 2027 roku.

W 2024 r. kraje Europy Środkowo-Wschodniej odnotowały ożywienie aktywności inwestycyjnej, a większość rynków wykazała znaczny wzrost wolumenu w porównaniu z 2023 r. Polska i Czechy odnotowały ponowne zaangażowanie inwestorów i zwiększoną alokację kapitału, podczas gdy Węgry, pomimo uzyskania najniższego rocznego wolumenu od 2015 r., wykazały oznaki ożywienia w IV kwartale.

Archicom, deweloper mieszkaniowy z Grupy Echo, zmierzył się z jednym z najbardziej wymagających wyzwań inżynieryjnych w budownictwie mieszkaniowym. Podczas budowy garażu podziemnego w ramach Przystani Reymonta we Wrocławiu prace budowlane prowadzono nawet 8 metrów poniżej poziomu wody. Innowacyjne rozwiązania pozwoliły na bezpieczne i skuteczne prowadzenie robót w bezpośrednim sąsiedztwie Odry.

Już od kilku lat, wiele na znaczeniu, nie tylko w budownictwie, ale i w innych branżach, zyskują ekologia, funkcjonalność i energooszczędność. Deweloperzy na bieżąco analizują panujące trendy i dostosowują swoją ofertę do potrzeb potencjalnych klientów. Czasem starają się je wyprzedzać, zostając pionierami w danej dziedzinie.

Końcówka roku to okres, w którym rynek nieruchomości notuje spore ożywienie i zyskuje na atrakcyjności zarówno dla inwestorów, jak i klientów indywidualnych. Za zakupem mieszkania właśnie pod koniec roku przemawia kilka istotnych argumentów, w tym możliwość optymalizacji podatkowej, mnogość atrakcyjnych ofert sprzedażowych czy korzystniejsze warunki wykończenia nabytego lokalu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.