Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na rynkach regionalnych łączny popyt na powierzchnie biurowe w pierwszym półroczu br. uplasował się na zbliżonym poziomie, jak rok temu, ale na wszystkich głównych rynkach poza Warszawą przybyło wolnych biur. Warszawa zanotowała 30 proc. spadek zapotrzebowania na biura, a mimo to współczynnik pustostanów obniżył się. Do realizacji w całej Polsce wchodzą tylko nieliczne projekty biurowe.

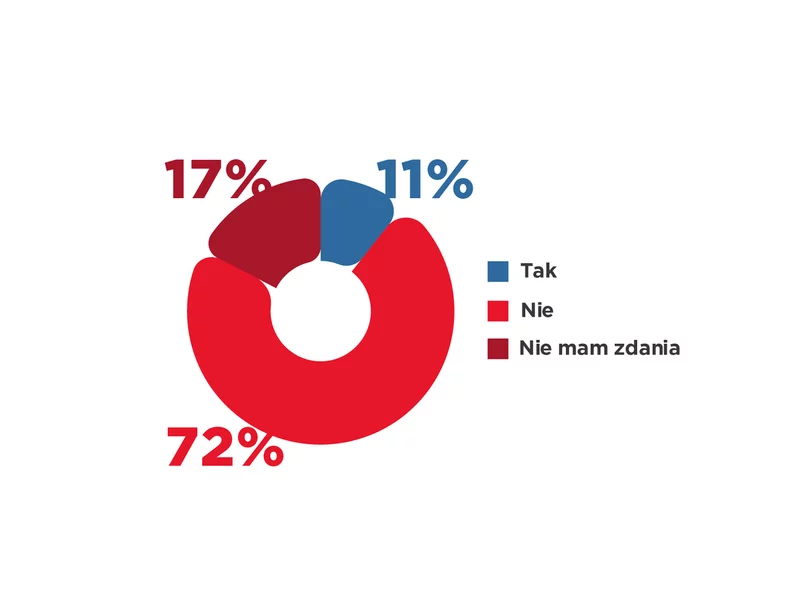

Blisko 75% respondentów nie jest obecnie zainteresowana wynajmem przestrzeni konferencyjnych u zewnętrznych operatorów – wynika z badania przeprowadzonego wśród najemców budynków biurowych w portfelu nieruchomości biurowych zarządzanych przez Cushman & Wakefield.

Na koniec I kwartału 2020 roku zasoby biurowe w Polsce zbliżyły się do poziomu 11,2 mln m2, z czego 5,6 mln m2 przypadało na Warszawę, a pozostałe 4,6 mln m2 na 8 rynków regionalnych, wśród których liderami pod względem popytu były: Kraków, Wrocław i Łódź. Najwięcej biur w budowie - poza stolicą - było natomiast w Krakowie, Trójmieście i Katowicach. Wpływ pandemii na rynek był już odczuwalny, jednak to kolejne kwartały zweryfikują skalę i strukturę zmian w sektorze biurowym – wynika z najnowszych danych Działu Badań Rynku firmy doradczej Knight Frank.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Rosnące stopy procentowe, a z nimi spadająca zdolność kredytowa spowodowały, że w pierwszym kwartale 2022 r. zobaczyliśmy wyraźne osłabienie popytu na mieszkania.

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

Z danych Głównego Urzędu Statystycznego (GUS) wynika, że w 2022 roku nie nastąpił gwałtowny spadek uzyskiwanych pozwoleń na budowę nowych mieszkań. W ubiegłym roku wydano ich 59 tys., zaś rok wcześniej niecałe 63 tys. Znacząco spadła jednak liczba rozpoczynanych budów deweloperskich. Różnica rok do roku wynosi aż 20 tys. lokali. Zdaniem ekspertów serwisu tabelofert.pl, deweloperzy wierzą, że obecne problemy rynku są jedynie chwilowe i czekają na poprawę sytuacji gospodarczej.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rok 2020 na polskim rynku nieruchomości magazynowych.

I kwartał na rynku biurowym w Warszawie potwierdził wcześniejsze przewidywania dotyczące nowej podaży, ale przyniósł również kilka zaskakujących obserwacji w kwestii popytu.

III kwartał 2022 r. na rynku biurowym w Warszawie minął pod znakiem rekordowo niskiej aktywności deweloperów. Na koniec września w budowie znajdowało się tylko 160 000 m2 powierzchni. W efekcie w 2023 r. spodziewany jest znaczący spadek podaży – na rynek trafi zaledwie 60 000 m2 nowych biur.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała pierwsze półrocze 2021 roku na wrocławskim rynku biurowym. Eksperci zaobserwowali ożywienie rynku oraz spadek wskaźnika pustostanów.

Drugie półrocze 2023 roku upłynęło pod znakiem zwiększonego popytu na kredyty hipoteczne. To efekt rządowego programu, wspierającego zakup pierwszego mieszkania – Bezpieczny kredyt 2%. Jednak z początkiem 2024 roku projekt zakończono. Co przyniesie przyszłość? Jak będą wyglądać najbliższe miesiące na rynku kredytowym?

W II kwartale 2022 roku sprzedaż na rynku mieszkaniowym w Polsce zmalała, co było zgodne z prognozami ekspertów JLL. Choć biorąc pod uwagę mniejszy popyt na kredyty, spadki sprzedaży są stosunkowo nieduże. Z drugiej strony, oferta mieszkań na sprzedaż w sześciu największych miastach w Polsce wzrosła porównując II kwartał 2022 r. do wcześniejszego kwartału.

W 2020 roku pandemia koronawirusa doprowadziła do pierwszej od 30 lat recesji w Polsce, a PKB naszego kraju skurczyło się o ok. 2,8%. Według prognoz Moody’s niekorzystne skutki drugiej fali pandemii wywrą negatywny wpływ na gospodarkę również w I kwartale 2021 roku. Niemniej jednak już w II kwartale 2021 spodziewane jest ożywienie, a według wstępnych szacunków wzrost gospodarczy w tym roku wyniesie około 4%.

Grupa Echo Investment kontynuuje strategię rozwoju, korzystając z wzrostu popytu klientów indywidualnych na mieszkania oraz zapotrzebowania najemców na centralnie położone, zrównoważone biura. W III kwartale 2023 roku łączna wartość aktywów Grupy wzrosła do 6,2 mld zł, a dalszy rozwój jest wspierany przez wysoki stan gotówki na poziomie 627 mln zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.