Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera spadki cen mieszkań sprzedawanych na rynku wtórnym w Poznaniu wyhamowały.

W ubiegłym roku, kiedy w innych miastach taniały mieszkania, w Łodzi można było zaobserwować nieznaczne zmiany cen.

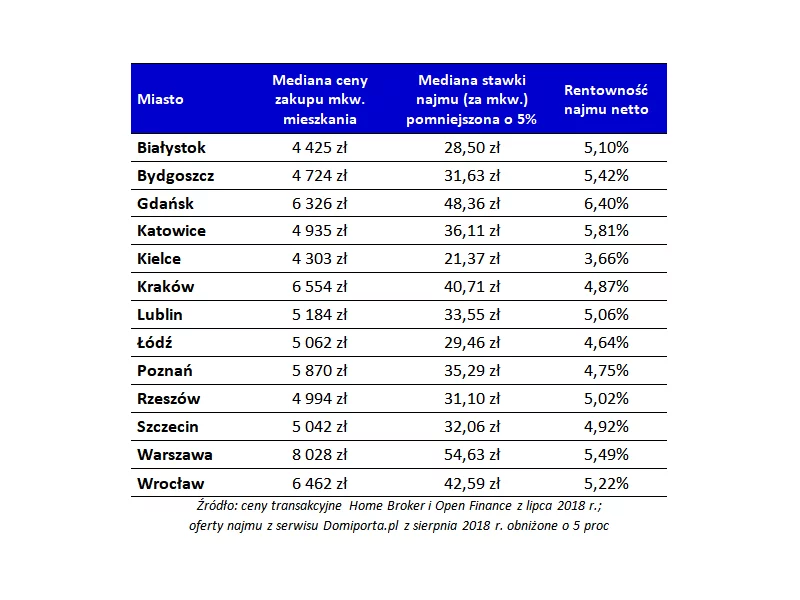

Zakup mieszkania na wynajem nadal zapowiada się zyskownie, ale w związku z wyższymi cenami mieszkań, jego atrakcyjność w ostatnich miesiącach spadła. Najbardziej w Gdańsku i Łodzi, acz to pierwsze miasto nadal rokuje najlepiej spośród badanych przez Domiporta.pl i Home Brokera dużych ośrodków.

Jeszcze nigdy deweloperzy nie oddawali do użytkowania tylu nowych mieszkań co teraz. W ciągu ostatnich 12 miesięcy było to 77,8 tys. lokali, rekordowy wynik w historii polskiego rynku. Póki co chętnych na mieszkania nie brakuje, jednak nie znaczy to, że taki stan będzie trwał wiecznie.

Od kwietnia do czerwca br. banki udzieliły niemal 50 tys. kredytów mieszkaniowych na łączną kwotę blisko 12 mld zł, czyli o 6 proc. więcej niż w poprzednim kwartale tego roku. Wszyscy ci, którzy dopiero zamierzają starać się o kredyt, spotkają się zapewne z pojęciem wkładu własnego.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

Czy opłaca się dziś pożyczać na mieszkanie w walutach obcych? Jakie koszty niosą pożyczki hipoteczne? Jakie zmiany będą udziałem rynku kredytowego w najbliższym czasie?

14 czerwca zainaugurowany został oficjalnie Pilotażowy Program „Energooszczędnej Hipoteki” projektu EeMAP (z ang. Energy efficiency Mortgage Action Plan), planu działania na rzecz kredytów hipotecznych finansujących energooszczędne nieruchomości mieszkaniowe. Udział banków w programie zmienia m.in. standardy pracy rzeczoznawców majątkowych w procesie wyceny nieruchomości.

Inwestorzy, którzy mają gotówkę na zakup mieszkania pod wynajem, a jednocześnie wysoką zdolność kredytową, mogą rozważyć zaciągnięcie kredytu i zakup dwóch nieruchomości. Opłacalność operacji zależy od wielu czynników, ale statystyka wskazuje na to, że warto, pod warunkiem bycia świadomym związanego z operacją ryzyka.

Sposobem na obniżenie marży, praktycznie jedynych dostępnych na rynku, kredytów hipotecznych w złotych jest wniesienie wyższego wkładu własnego

W ostatnich miesiącach deweloperzy chwalą się rekordową liczbą sprzedanych lokali. Expander ostrzega jednak kupujących, aby nie podejmowali pochopnych decyzji.

Rok 2012 będzie należał do złotówki. Kredyty walutowe na mieszkania będą zaciągane w sporadycznych wypadkach, ponieważ większość banków wycofuje z oferty takie pożyczki. Dostęp do kredytów hipotecznych w 2012 roku będzie jeszcze mniejszy niż wcześniej. To za sprawą wprowadzenia wszystkich postanowień rekomendacji SII narzuconych instytucjom finansowym przez Komisję Nadzoru Bankowego.

Klienci składający wniosek o kredyt hipoteczny, niekiedy już w trakcie jego rozpatrywania, dowiadywali się, że marża będzie wyższa, niż początkowo informowano. Expander zwraca jednak uwagę, że już niedługo takie działanie będzie zakazane przez prawo.

Spółka Echo Investment 31 stycznia 2013 r. wyemitowała obligacje kuponowe na łączną kwotę 200 mln PLN. Emisja obligacji odbyła się w ramach podpisanego z BRE Bank S.A. Programu Emisji Obligacji z dnia 1 września 2011 r. Wartość nominalna oraz cena emisyjna jednej obligacji wynosi 10 tys. PLN.

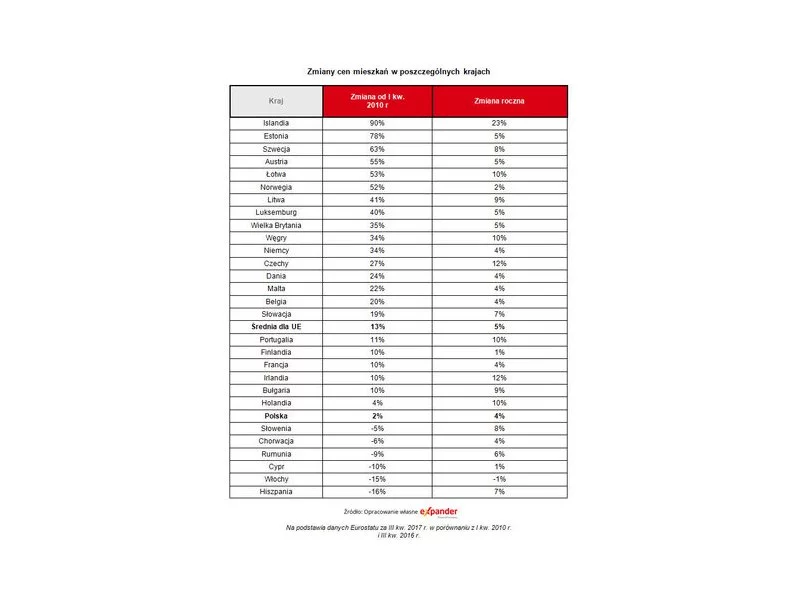

Według Eurostatu w ciągu 12 miesięcy ceny mieszkań w Czechach czy Irlandii zdrożały aż o 12%, a w Portugalii, na Węgrzech czy w Holandii o 10%. W naszym kraju natomiast wzrosły tylko o 3,7%, co jest jednym z najsłabszych wyników w UE.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.