Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Boom na działki rekreacyjne, który napędziła pandemia, wyraźnie wygasa. Po rekordowym popycie w latach 2020-2022, kiedy z oferty znikały działki zalegające w bazach od wielu miesięcy, rynek wszedł w fazę stabilizacji. Coraz większa liczba ofert i zmieniające się preferencje kupujących sprawiają, że nieruchomości letniskowe przestają być dobrem pierwszego wyboru.

Jeżeli rozglądamy się za własnym mieszkaniem warto podjąć decyzje jeszcze w tym roku, korzystając ze wsparcia programu Mieszkanie dla Młodych, które umożliwia pokrycie 5% dopłaty a więc całości wymaganego przy zaciąganiu kredytu hipotecznego wkładu własnego.

ATAL, ogólnopolski deweloper, po przekazaniu w pierwszym kwartale 2021 roku 794 lokali wygenerował skonsolidowane przychody na poziomie aż 287,37 mln zł. To wynik o 55% wyższy niż przed rokiem. W tym okresie sprawozdawczym wynik netto przypisany akcjonariuszom jednostki dominującej wyniósł 48,50 mln zł – wzrost o 117% rdr.

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

Rynek usług finansowych to szereg ofert szybkich pożyczek. Każda chwilówka wyróżnia się innymi warunkach, ponieważ firmy pożyczkowe realizują własną politykę pożyczkową. Nie ma jednak wątpliwości, że propozycje instytucji pozabankowych są coraz bardziej atrakcyjne. Śmiało można potwierdzić, że dobra chwilówka jest dzisiaj konkurencją dla tradycyjnego kredytu bankowego.

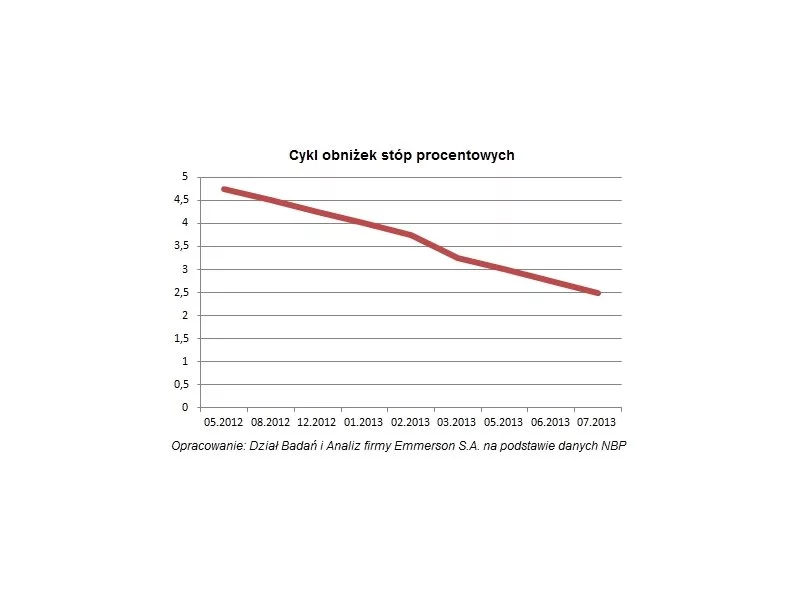

Rada Polityki Pieniężnej, podobnie jak przed miesiącem, obniżyła stopy procentowe o 0,25 punktu procentowego. Jest to dobra wiadomość dla osób planujących zakup nieruchomości. W obecnej sytuacji raty kredytu hipotecznego maleją, a zdolność kredytowa klientów rośnie - przekonuje Magdalena Śnieżek, dyrektor sprzedaży Nowa Papiernia.

Sytuacja na rynku mieszkaniowym jest bardzo dobra dla kupujących. Zdecydowani mogą przebierać w ofertach, kredyty są łatwiej dostępne, a ich raty niższe w stosunku do ubiegłego roku o ponad 20 procent.

Deweloper Victoria Dom w trzecim kwartale br. sprzedał 736 mieszkań. To rekordowy wynik o 65% lepszy niż w analogicznym okresie poprzedniego roku. Narastająco przez pierwszych dziewięć miesięcy tego roku zakontraktowano 1619 lokali (+67% w ujęciu r./r.).

Obowiązkowy wkład własny przy zakupie mieszkania, wynoszący od tego roku minimum 10% wartości całego kredytu hipotecznego, mógł dla niektórych okazać się barierą nie do przejścia. Na rynku nadal dominują jednak klienci, dla których nawet 20% wkład własny nie stanowi większego problemu.

Kredyty w euro stają się konkurencyjne dla pożyczek w złotych. Marcowy spadek wysokości rat kredowych w euro i wzrost miesięcznych kwot spłaty pożyczek w PLN powoduje, że korzystnie jest teraz zadłużyć się w unijnej walucie. Tym bardziej, że nastąpiła kolejna podwyżka stóp procentowych, co wpłynie na dalszy wzrost rat kredytów spłacanych w złotówkach.

Miesiąc wakacji i to raz w roku? Banki na problemy ze spłatą kredytu hipotecznego proponują m.in. tzw. wakacje kredytowe. Jednak jest to rozwiązanie dobre jedynie w przypadku chwilowych problemów finansowych.

Kredyt hipoteczny, to długoterminowe zobowiązanie. Podczas jego spłaty mogą pojawić się różne problemy utrudniające regulowanie należności. Nie powinno więc dziwić, że banki często zachęcają kredytobiorców do ubezpieczania się.

Choć już w najbliższy piątek, 27 maja br., rusza program rządowy, dzięki któremu klienci otrzymają wsparcie na pokrycie wkładu własnego, eksperci Credipass i Metrohouse nie mają złudzeń. Spadająca zdolność kredytowa Polaków, rosnące stopy procentowe oraz limity na m2 nieruchomości znacznie ograniczają możliwości skorzystania z programu. Sprawdzamy, kto może wziąć kredyt z dopłatą do wkładu własnego.

Choć zapotrzebowanie na mieszkania w naszym kraju jest bardzo duże, pożyczamy na nie ostrożnie. W porównaniu z mieszkańcami innych państw europejskich, mieszkamy na bardzo skromnej powierzchni. Pod tym względem w nasz kraj zajmuje jedno z ostatnich miejsc w Unii Europejskiej.

Już od 1 stycznia 2015r. zmieniają się przepisy dotyczące zaciągania kredytu hipotecznego. Do tej pory obowiązkowy wkład własny wynosił 5% wartości nieruchomości, w nowym roku wzrośnie dwukrotnie. Zatem decydując się na zakup lokalu w nowym roku o wartości 300.000 zł powinniśmy posiadać co najmniej 30.000 zł oszczędności.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.