Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Choć przewidywany zysk z lokaty bankowej może wydawać się wysoki, to zawsze warto zwrócić uwagę również na wysokość inflacji, ponieważ to od jej wysokości w dużym stopniu zależał będzie „realny zysk” z lokaty.

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

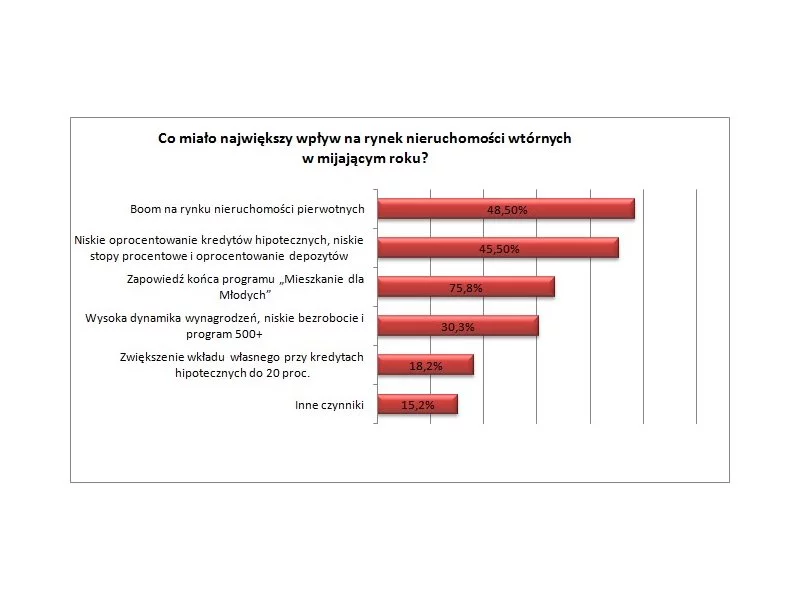

Tak dobrej sytuacji na rynku nieruchomości wtórnych nie było od 2007 roku. Duży popyt, na który wskazuje aż 76 proc. pośredników, przełożył się na wzrost cen mieszkań nawet o 10 proc. Również ceny najmu idą w górę. Wzrost odnotowało 3/4 profesjonalistów.

Na przyjęciu euro w Polsce z pewnością zyskają posiadacze kredytów hipotecznych w złotych. Z wyliczeń Expandera wynika, że dzięki spadkowi stóp procentowych raty ich kredytów spadną o około 1/3. Wprowadzenie euro nie ucieszy natomiast zadłużonych we frankach.

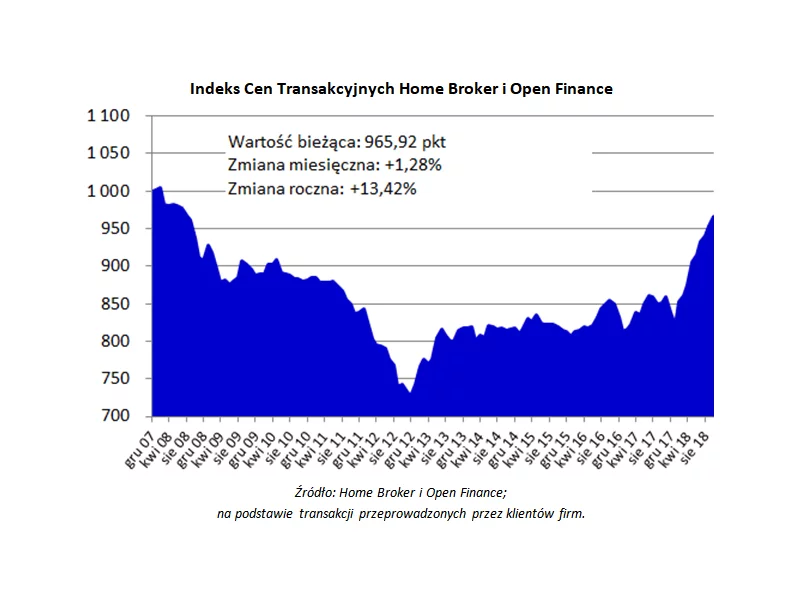

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Ceny mieszkań nieustannie rosną od 2013 roku. Tylko w ubiegłym roku nieruchomości zdrożały o 10 proc. Jak długo potrwają wzrosty i czy w najbliższym czasie możemy spodziewać się spadków?

W obecnych czasach, gdy sytuacja ekonomiczna przybrała bardzo niestabilny charakter, a oprocentowanie lokat jest mniejsze od poziomu inflacji, Polacy zaczynają szukać nowych sposobów inwestowania swoich oszczędności. Jednym z nich staje się kupowanie apartamentów w miejscowościach wakacyjnych.

Jak wynika z najnowszego raportu Metrohouse i Expandera, ostatnie zmiany w ofertach kredytów hipotecznych zaowocowały wzrostem przeciętnych marż, do poziomów najwyższych od lat.

Jak wynika z raportu Metrohouse i Expandera, ceny mieszkań w Warszawie wzrosły o prawie 5% w ciągu minionych 12 miesięcy. Na niekorzyść kupujących działa również to, że banki podwyższają marże kredytowe.

W rok po wejściu na polski rynek nieruchomości, MVGM ma ambitne plany związane z poszerzeniem portfolio usług o zarządzanie w sektorze nieruchomości mieszkaniowych.

Ceny nowych mieszkań w większości polskich aglomeracji osiągnęły już poziom hossy z 2007 roku lub go przekroczyły. Sprowokowało to tezy o bańce spekulacyjnej i nadchodzącym kryzysie w branży. Tymczasem, polski rynek nieruchomości jest daleki od przegrzania, a najbardziej prawdopodobny scenariusz na przyszłe lata to dalszy wzrost cen mieszkań i domów.

Kredyty mieszkaniowe są dziś najtańsze w historii, a limity cen w programie dopłat Mieszkanie dla młodych coraz wyższe

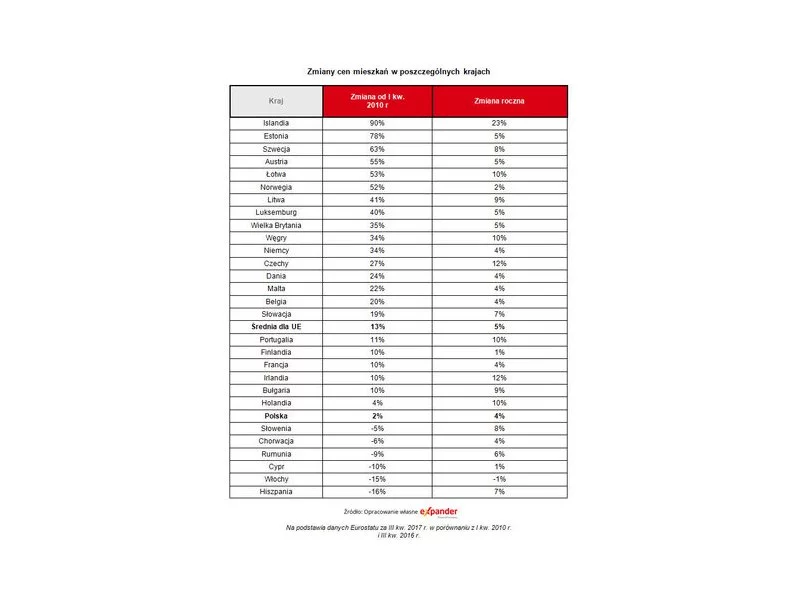

Według Eurostatu w ciągu 12 miesięcy ceny mieszkań w Czechach czy Irlandii zdrożały aż o 12%, a w Portugalii, na Węgrzech czy w Holandii o 10%. W naszym kraju natomiast wzrosły tylko o 3,7%, co jest jednym z najsłabszych wyników w UE.

Od kwietnia do czerwca br. banki udzieliły niemal 50 tys. kredytów mieszkaniowych na łączną kwotę blisko 12 mld zł, czyli o 6 proc. więcej niż w poprzednim kwartale tego roku. Wszyscy ci, którzy dopiero zamierzają starać się o kredyt, spotkają się zapewne z pojęciem wkładu własnego.

Ostatnich kilka miesięcy upłynęło w bankach pod znakiem spadających marż i rosnącego oprocentowania kredytów. Towarzyszył temu szybujący kurs franka, nowelizacja programu Rodzina na swoim i wprowadzenie tzw. ustawy antyspredowej

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.