Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Latem zmienią się przepisy dotyczące udzielania kredytów z dopłatą w programie Mieszkanie dla młodych. Wzrośnie wysokość dofinansowania i będzie bardziej dostępne

Według Narodowego Banku Polskiego w II kwartale 2015 r. nastąpiło znaczne złagodzenie warunków udzielania kredytów mieszkaniowych. To, wraz z nowymi zasadami programu „Mieszkanie dla młodych”, pozwoli utrzymać branżę mieszkaniową w dobrej kondycji.

Zmienność i konieczność szybkiego przystosowania się. Tak pokrótce można opisać rynek nieruchomości z ubiegłego roku. Jak będzie teraz? Na pewno czekają nas kolejne, duże zmiany. Być może również atmosfera niepokoju.

Okres przed Świętami Bożego Narodzenia, to dla większości z nas, czasie sporych wydatków. A pretekstów do zadłużania się jest dużo: prezenty, zakupy i wyjazdy świąteczne… Wszystko kosztuje.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

Wrocławski rynek biurowy miniony rok może zaliczyć do udanych zarówno pod względem aktywności deweloperów, jak i najemców. Co więcej, w budowie znajduje się ponad 154 000 m kw., co jest największym wolumenem ze wszystkich rynków regionalnych.

Aby uzyskać kredyt hipoteczny trzeba spełnić kilka warunków. Dwa najważniejsze to posiadanie wkładu własnego oraz zdolności kredytowej. Wkład własny od przyszłego roku niestety wzrośnie z 5% do 10%.

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

Raty kredytów zaciągniętych we frankach istotnie wzrosły, ale już niedługo możemy spodziewać się niewielkich spadków. W wyliczeń Expandera wynika, że w przypadku zobowiązania na kwotę 200 000 zł, ujemne stopy procentowe w Szwajcarii spowodują obniżenie raty o 80-106 zł.

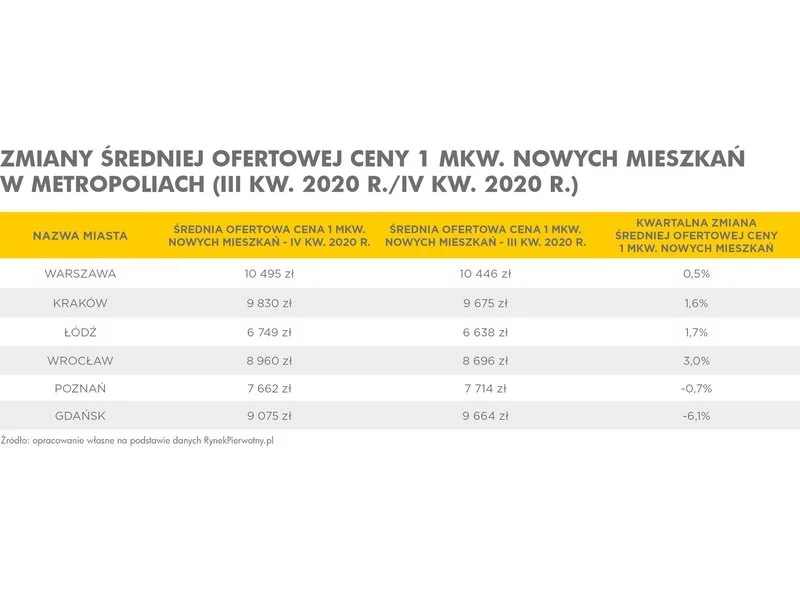

Zarówno na rynku wtórnym, jak i pierwotnym mieszkań miniony rok upłynął pod znakiem wzrostów cen.

8,35 mld zł – to łączna wartość kredytów hipotecznych udzielonych w III kwartale 2019 r. z udziałem pośredników finansowych. Taki wynik oznacza, że aż 58 proc. (wartościowo) kredytów mieszkaniowych w naszym kraju zostało udzielonych z pomocą ekspertów finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF).

W wyniku przyszłorocznego zniesienia Bankowego Tytułu Egzekucyjnego banki nie będą już uprzywilejowane w zakresie sądowego dochodzenia spłaty zaległych kredytów. Expander zwraca jednak uwagę, że jest jednak druga strona medalu.

Choć stopy procentowe nadal mamy na najniższym poziomie i dzięki temu raty kredytów hipotecznych są relatywnie niskie, to nie znaczy, że nie warto postarać się o to, by obciążenie z tytułu kredytu mieszkaniowego było jeszcze niższe.

Czy można uzyskać kredyt w miesiąc? Teoretycznie to możliwe, ale w praktyce trwa to znacznie dłużej. Przeciętnie od złożenia wniosku do podpisania umowy kredytowej należy czekać około 5 tygodni. Świadomość tego powinny mieć osoby, które planują zakup nieruchomości i w związku z tym należy zawrzeć w umowach przedwstępnych odpowiednie terminy.

Suburbanizacja, czyli rozrastanie się stref podmiejskich, to naturalny proces i jeden z etapów rozwoju ośrodków miejskich. Zjawisko to przybrało na sile zwłaszcza w okresie pandemii, gdy praca zdalna zrewolucjonizowała nasze codzienne życie. Migracja mieszkańców z centrum miast na ich obrzeża jest spowodowana wieloma czynnikami. To także proces, który niesie ze sobą zarówno społeczne, ekonomiczne, jak urbanistyczne konsekwencje. Przekłada się on na wiele szans dla miast wchodzących w obszar stref podmiejskich, ale wiąże się przy tym także z wyzwaniami.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.