Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zaciągając kredyt hipoteczny bierzemy w banku swoistą pożyczkę. A jednak pojęcie pożyczka hipoteczna funkcjonuje niezależnie od pojęcia kredyt i znacznie się od niego różni. Czym więc jest jedno i drugie zobowiązanie finansowe oraz w jakich warunkach łatwiej pożyczymy pieniądze, a w jakich zaciągniemy kredyt?

Life Cycle Assessment (LCA) jest jednym z kluczowych kredytów w BREEAM (można uzyskać do 7 punktów) a w najnowszej wersji LEED v4 wprowadzono po raz pierwszy kryterium oparte o LCA (można uzyskać do 4 punktów).

Potężne silniki w autach i wielkie lodówki pełne zamrożonego jedzenia – populacja XXI wieku cierpi na groźną chorobę, która nazywa się konsumpcjonizmem.

Od 2014 roku wymagane jest posiadanie własnych środków pieniężnych przy zaciąganiu kredytu hipotecznego, co więcej, do 2017 kwota ta systematycznie rosła. Czy wprowadzenie regulacji znacząco wpłynęło na ilość przyznawanych kredytów? Czy rynek pierwotny jest zagrożony?

Chcąc zwiększyć swoje szanse na osiągnięcie sukcesu biznesowego, przedsiębiorstwa nie mogą stać w miejscu. Muszą ciągle się rozwijać, co dla przedsiębiorcy oznacza konieczność inwestowania.

Liczba nowych umów o kredyt mieszkaniowy wciąż bardzo niska mimo korzystnego poziomu stóp procentowych. Zdolność kredytowa i koszt kredytu utrzymują się na stałym poziomie.

W II kwartale 2018 r. firmy należące do Związku Firm Pośrednictwa Finansowego zanotowały kolejny rekord sprzedaży. Eksperci ZFPF pośredniczyli w udzieleniu kredytów hipotecznych o łącznej wartości ponad 6,1 mld zł. To aż o 35 proc. więcej niż przed rokiem. Jeszcze bardziej, bo o 43 proc. wzrosła wartość sprzedanych przez pośredników kredytów gotówkowych. W przypadku produktów firmowych ten wzrost wyniósł 16 proc.

Rekordowa oferta rynku deweloperskiego i niższe ceny mieszkań zachęcają do zakupu, ale coraz trudniej jest zdobyć finansowanie w bankach.

Typowy kredyt zaciągnięty w I kwartale tego roku pożyczony był w polskim złotym, na okres 25-35 lat, w wysokości 100-200 tysięcy, z wkładem własnym poniżej 20 procent - tak wynika z danych zgromadzonych w raporcie Amron-Sarfin. Rynek w ujęciu kwartalnym w dalszym ciągu notuje spadki, ale optymizmem napawa lepszy wynik w stosunku do I kwartału 2014 roku.

W II kw. 2020 r. zaobserwowaliśmy znaczące zmiany w trendach na rynku mieszkaniowym, związane są ze skutkami pandemii Covid-19.

W domu intensywnie pracują kaloryfery, mimo to w pomieszczeniach nie udaje się uzyskać komfortowej temperatury. Dlaczego tak się dzieje? To wynik dużych strat ciepła, które są spowodowane np. niewłaściwym dociepleniem „czterech kątów” czy niewydajną instalacją grzewczą.

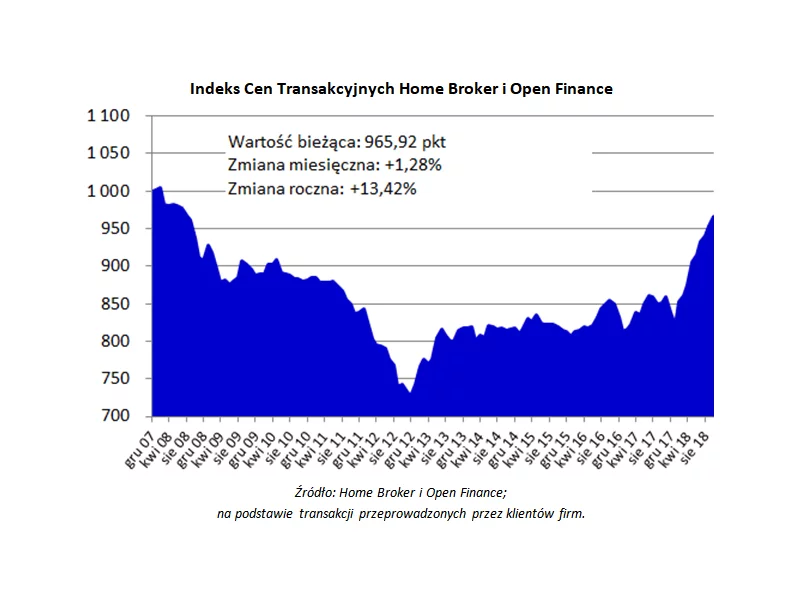

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Częstą sytuacją przy zakupie mieszkania na rynku wtórnym jest obciążona hipoteka. Czy jest się czego obawiać?

Budowa domu jest wyzwaniem nie tylko pod względem samego procesu budowania i wykańczania, ale również jeśli chodzi o uzyskanie atrakcyjnego kredytu.

Spadek akcji kredytowej w III kwartale nie powinien być zaskoczeniem. Z reguły okres wakacyjny nie sprzyja poszukiwaniom nieruchomości i zaciąganiu kredytów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.