Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

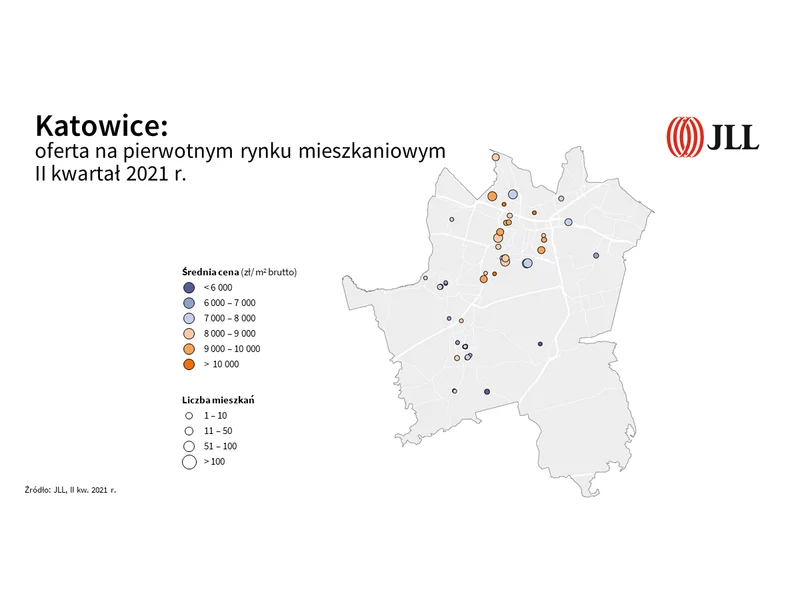

160 000 m2 w budowie czyli 14% powstającej w kraju powierzchni biurowej i ponad 1400 nowych mieszkań wprowadzonych do sprzedaży na rynku pierwotnym, to jedne z najlepszych w historii wyników odnotowanych na katowickim rynku.

Aktywność deweloperów na warszawskim rynku powierzchni biurowych powoli nabiera tempa. Ukończone do końca września 2024 r. ponad 70.000 mkw. i planowane na kolejne lata ok. 280.000 mkw. w budowie wskazuje, że inwestorzy i deweloperzy przechodzą do kolejnego etapu rozwoju w sektorze. Popyt pozostaje stabilny na poziomie ok. 490.000 mkw. w I-III kw. 2024 r.

Pomimo, że obecny rok jeszcze się nie skończył, już teraz warto podsumować to, co działo się na rynku mieszkaniowym w 2020 roku. Z pewnością był to czas, który można zaliczyć do niezwykle dynamicznych i mało stabilnych, z uwagi m.in. na wybuch pandemii. Jak wyglądała sytuacja firm deweloperskich na przestrzeni czterech kwartałów? Czy 2021 rok przyniesie w końcu moment pęknięcia tzw. „bańki mieszkaniowej”?

Po latach popularności mniejszych, kompaktowych mieszkań, klienci wykazują rosnące zainteresowanie 3- i 4-pokojowymi nieruchomościami. Wybierają je coraz chętniej zarówno rodziny, które nabywają mieszkania na własny użytek, jak i osoby poszukujące produktu inwestycyjnego. Według rynkowych ekspertów dodatkowym motorem napędowym do zakupu większych mieszkań może być nowy program mieszkaniowy, ale także zmieniający się profil najemców.

Raport „Review. Rynek handlowy w Polsce” za II kwartał 2025 roku potwierdza kontynuację stabilnego wzrostu w sektorze handlowym. W analizowanym okresie przybyło ponad 94 tys. m kw. nowoczesnej powierzchni handlowej, z czego większość - ponad 60% - stanowiły parki handlowe. Największe ożywienie inwestycyjne notuje się w mniejszych miastach, gdzie relatywnie niski poziom nasycenia rynku sprzyja dalszej ekspansji tego formatu.

W I połowie 2024 r. aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku. Najemcy wynajęli w Warszawie łącznie ok. 316 400 m². Odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym, w samym drugim kwartale stanowiły one 63%. Na koniec czerwca br. w budowie było ok. 266 000 m² powierzchni biurowej, co potwierdza stabilność na rynku. Eksperci JLL podsumowują pierwszą połowę 2024 roku na warszawskim rynku biurowym.

Polska gospodarka punkt kulminacyjny krótkoterminowego załamania aktywności gospodarczej ma już za sobą.

Podsumowanie roku 2025 w polskiej branży nieruchomości – obraz tego, co naprawdę przesądziło o kształcie rynku w 2025 roku z naciskiem na mieszkaniówkę, rynek najmu, inwestycje, regulacje i nastroje rynkowe wraz z analizą „kto zyskał, a kto stracił” w branży

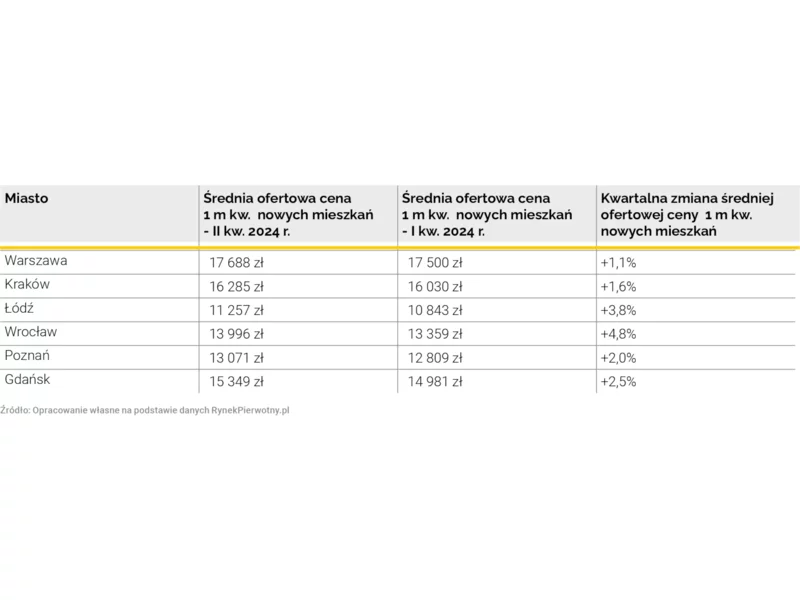

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

Z dniem 1 lipca 2026 r. specustawa mieszkaniowa, zwana potocznie Lex Deweloper, wygasa. To nie jest nagły zwrot — wygaszenie było planowane od początku. Ale okoliczności, w jakich się odbywa, to nie tyle wynik technicznego upływu czasu, ile element szerszej strategii reformy planowania przestrzennego, która zaczęła się już w 2023 r.

Oczywistym skutkiem wprowadzenia programu Bezpieczny Kredyt 2% są podwyżki cen mieszkań. Jakie są jeszcze inne uboczne skutki wprowadzenia programu?

Według najnowszego dorocznego raportu opublikowanego przez firmę doradczą Knight Frank - Ski Property Report 2023, średnia cena nieruchomości w 24 śledzonych kurortach narciarskich wzrosła o 4,4% w ciągu 12 miesięcy (na koniec czerwca 2023 r.). Z wyjątkiem okresu pandemii, stanowi to najszybsze tempo wzrostu od 2014 r.

Rok 2017 charakteryzował się dużą aktywnością najemców, szczególnie przedsiębiorstw z sektora usług finansowych. Aktywność ta, przy jednoczesnej średniej podaży, spowodowała kompresję wskaźnika pustostanów na warszawskim rynku biurowym do poziomu 11,7%.

W 2023 roku biura będą droższe, a ich dostępność w topowych lokalizacjach największych miast mniejsza

Globalne koszty aranżacji biur nadal rosną. Średni koszt wynosi obecnie 1 950 USD/m², a najwyższe stawki odnotowano w Nowym Jorku, Londynie, Tokio i Dubaju. Atrakcyjną lokalizacją dla firm poszukujących wysokiej jakości przestrzeni przy zoptymalizowanych wydatkach jest Warszawa – koszt aranżacji biur w stolicy Polski jest niższy w porównaniu do wielu światowych metropolii. Pomimo utrzymującej się niepewności gospodarczej, firmy przeznaczają więcej środków na modernizację przestrzeni biurowych klasy A. Na znaczeniu zyskuje elastyczne podejście do planowania powierzchni oraz szybkie decyzje inwestycyjne – to wnioski z najnowszego raportu JLL i Tétris: „Global Office Fit-Out Cost Guide 2025”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.