Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pandemia koronawirusa nie wpływa na ceny mieszkań, a Polacy mimo wszystko nadal inwestują w nieruchomości. Największe zmiany dotyczą kredytów hipotecznych, gdzie banki żądają wyższego wkładu własnego. To wnioski z kwartalnego raportu Barometr Metrohouse i Gold Finance II kw. 2020.

Wynik 2024 r. wykazał powrót do stabilizacji na polskim rynku nieruchomości komercyjnych – powiało optymizmem. Całkowity wolumen transakcji przekroczył dwukrotność wyniku z 2023 r., potwierdzając istotne ożywienie na rynku. Oczekujemy, że ta dynamika utrzyma się w 2025 roku, dodatkowo napędzana przez spodziewane obniżki stóp procentowych, poprawę płynności i pojawienie się wielu okazji inwestycyjnych we wszystkich segmentach rynku.

Oprocentowanie pożyczek hipotecznych stale wzrasta. Tak w euro, jak i w złotych sięga teraz poziomu z początku 2010 roku.

Zgodnie z przewidywaniami JLL sprzedaż nowych mieszkań na największych rynkach w III kwartale okazała się słaba. W większości miast wyniki były gorsze niż w II kwartale. Łącznie deweloperzy sprzedali w III kwartale ok. 9,2 tys. mieszkań (-6,9% kdk). Wyhamowanie widać także w większości miast po stronie liczb mieszkań wprowadzonych do sprzedaży – łącznie dla sześciu rynków nowa podaż wyniosła 12,6 tys. lokali. Eksperci JLL podsumowują sytuację na rynku mieszkaniowym w III kwartale 2024 r.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocław i w Krakowie, w I półroczu br. wypracował 135,8 mln zł przychodu, o 140% więcej niż rok wcześniej. Grupa przekazała klientom 231 mieszkań.

Niewiele osób może pozwolić sobie na komfort zakupu mieszkania za własne środki. W większym lub mniejszym stopniu trzeba zatem posiłkować się kredytem.

Swobodna SPOT to nowa inwestycja Echo Investment przy ulicy Swobodnej 60 we Wrocławiu. Projekt w biznesowym centrum miasta zaoferuje łącznie 41 600 mkw. powierzchni na wynajem. Dwa biurowce i łączący je zielony, miejski pasaż zaprojektowali architekci z pracowni Kuryłowicz & Associates.

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

Zaciągając kredyt hipoteczny godzimy się na ryzyko związane ze zmienną wysokością raty. Dlaczego nie możemy z góry poznać całkowitego kosztu kredytu? Czy w najbliższym czasie sytuacja może ulec zmianie?

Ostatni kwartał 2024 roku to moment mocnego uzupełnienia oferty Grupy Dom Development. Od początku października uruchomiona została sprzedaż ponad 1500 lokali w 10 inwestycjach z trzech aglomeracji. W samej Warszawie Dom Development uruchomił sprzedaż przeszło 550 lokali. Znacznie zwiększył się także wybór dostępnych mieszkań oferowanych we Wrocławiu – tu nowa oferta sięga niemal 350 lokali. Ponadto, trójmiejska spółka z Grupy – Euro Styl – wprowadziła od początku października ponad 600 lokali do oferty.

Lokum Deweloper w minionym roku zakontraktował 159 mieszkań, co stanowi spadek o 77% w stosunku do 2023 roku.

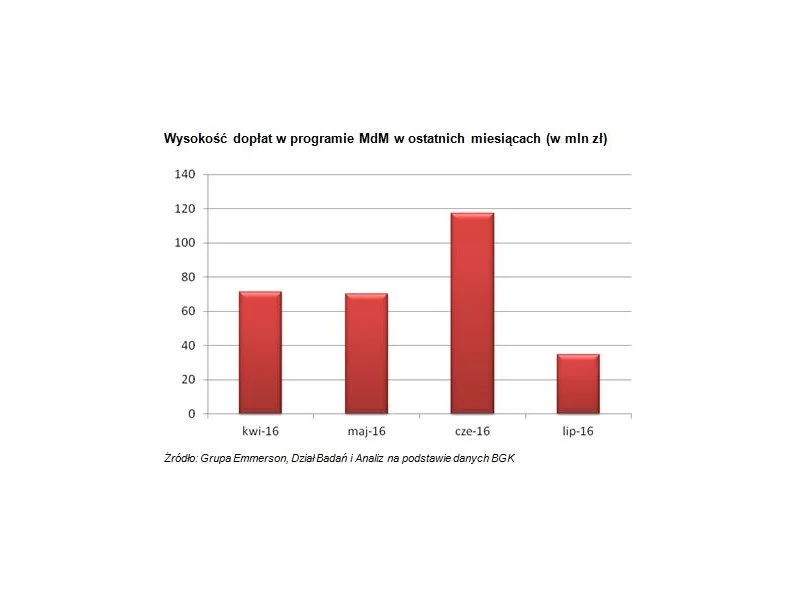

Mimo wyczerpania się środków na dopłaty w MdM zainteresowanie kredytami mieszkaniowymi nie słabnie

Chociaż inwestorzy są zainteresowani zakupem nieruchomości spółki Nowotarska, na której znajduje się niedokończona inwestycja Color Park w Nowym Targu, ostatecznie nie złożyli ofert. Żaden z nich nie zdecydował się na zakup niedokończonej galerii za cenę 85 mln zł. Teraz cena wywoławcza spadła do 65,5 mln zł.

Aby uzyskać kredyt hipoteczny trzeba spełnić kilka warunków. Dwa najważniejsze to posiadanie wkładu własnego oraz zdolności kredytowej. Wkład własny od przyszłego roku niestety wzrośnie z 5% do 10%.

Life Cycle Assessment (LCA) jest jednym z kluczowych kredytów w BREEAM (można uzyskać do 7 punktów) a w najnowszej wersji LEED v4 wprowadzono po raz pierwszy kryterium oparte o LCA (można uzyskać do 4 punktów).

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.