Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Najnowsze raporty dowodzą, że w Polsce w najmie instytucjonalnym oferowanych jest nieco ponad 7 tysięcy mieszkań. Wrażenie robi tempo rozwoju sektora – jak podaje Fundacja Rynku Najmu, w budowie znajduje się około 17 tysięcy lokali, a do 2025 roku liczba mieszkań w posiadaniu profesjonalnych podmiotów wzrośnie nawet do ponad 65 tysięcy.

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

Miasta o dużym zagęszczeniu, takie jak Warszawa, Kraków czy Wrocław, odnotowują wzrost liczby jednopokojowych mieszkań.

Rok 2017 był bardzo dobrym okresem dla całej branży. Oddano wiele nowych obiektów biurowych na terenie całego kraju. Większość z nich znalazła szybko najemców, których zapotrzebowanie wciąż było wysokie.

Rok 2021 był wyjątkowy dla rynku nieruchomości.

Panattoni, lider rynku nieruchomości przemysłowych w Europie, rozbudowuje Panattoni Park Wrocław West Gate. Do nowopowstającego budynku wprowadzi się Hellmann Worldwide Logisitcs Polska sp. z o.o. sp.k. – międzynarodowy operator.

Według raportu NBP dotyczącego rynku mieszkaniowego, inwestycja w lokum na wynajem nadal może przynieść większy zysk niż lokata bankowa czy obligacje skarbowe[1], nawet jeżeli sfinansujemy ją kredytem. Jednak, gdy planujemy nabyć mieszkanie głównie z myślą o najemcach, którymi będą studenci, musimy liczyć się z utrzymaniem lokalu podczas ich nieobecności w wakacje i stałymi kosztami ponoszonymi np. w związku z regularnymi remontami.

Właściciele nieruchomości i inwestorzy coraz częściej ubiegają się o certyfikaty potwierdzające spełnianie warunków zrównoważonego rozwoju dla swoich budynków. Takie kroki przynoszą realne korzyści. Nieruchomość biurowa z certyfikatem w Warszawie oznacza o 8,5 proc. wyższy zysk z czynszów – wskazuje raport CBRE „Is Sustainability Certification in Real Estate Worth it?”. Certyfikacja staje się standardem rynkowym w Europie. A nasz kraj ma w tej kwestii silną przewagę. Polskie miasta znajdują się czołówce pod kątem udziału certyfikowanej powierzchni w całej podaży.

Rok 2024 był dobrym czasem dla rynku przemysłowo-logistycznego. Po przyspieszonym rozwoju w czasie pandemii, sektor wrócił na ścieżkę konsekwentnego wzrostu. W tym roku przekroczyliśmy 33 mln mkw. całego zasobu powierzchni magazynowej w kraju, co stawia nas na piątym miejscu w Europie. Wiele wskazuje na to, że kolejne 12 miesięcy będzie jeszcze lepsze. Przedstawiciele sektora deklarują optymizm najwyższy od 5 lat.

Firma doradcza CBRE została agentem wyłącznym biurowca Hortus zlokalizowanego na stołecznym Powiślu.

Golub GetHouse sfinalizował zakup działki inwestycyjnej zlokalizowanej przy skrzyżowaniu ulic Żelaznej i Grzybowskiej na warszawskiej Woli. Na gruncie o powierzchni 5,371 m kw. powstanie 140-metrowy wieżowiec Liberty Tower, w którym znajdą się mieszkania na wynajem oraz hotel.

Jak będą wyglądać biura, gdy skończy się pandemia? Na warszawskim rynku biur, po pięciu kwartałach kryzysu zdrowotnego, pytanie to wciąż pozostaje bez jednoznacznej odpowiedzi. Z jednej strony utrzymująca się ostrożność w podejmowaniu decyzji i wyczekiwanie na rozwój sytuacji obserwowane od kilku kwartałów, z drugiej widoczna elastyczność wynajmujących, duże nadzieje związane z wysokim poziomem zaszczepienia w stolicy, odmrożenie procesów leasingowych i zdecydowanie rosnąca potrzeba oraz chęć powrotu do pracy w biurach.

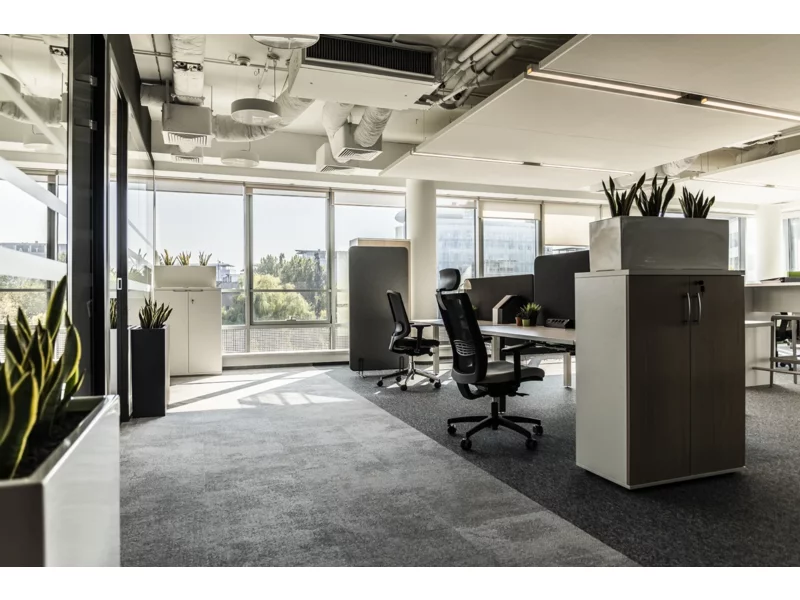

Zmiana trendów na rynku nieruchomości komercyjnych determinowana jest przez dynamicznie zmieniające się środowisko i zwyczaje osób zarówno w kontekście pracy, jak i życia prywatnego. Starsze budynki biurowe często nie przystają do wymagań współczesnych użytkowników powierzchni oraz uwarunkowań rynkowych takich jak: wielkość popytu na powierzchnie biurowe ze strony firm, obecność funkcji komplementarnych takich jak funkcje handlowe, restauracyjne, rozrywkowe, czy też usługowe, jakość powierzchni w tym jakość powierzchni wspólnych, czy też wymogów związanych z ESG. Ze względu na zmiany rynkowe i kształt popytu na biura ewoluuje również podejście instytucji finansujących: śródmiejskie, dobrze przemyślane projekty mixed-use mogą liczyć na finansowanie na atrakcyjnych warunkach.

Ostatnie lata na rynku handlowym to czas ekspansji parków. W 2025 roku ten trend będzie kontynuowany. Z 588,1 tys. mkw. powierzchni w budowie ponad połowę stanowią parki. Inwestorzy eksplorują coraz mniejsze rynki. Dopasowują się w ten sposób do potrzeb konsumentów, którzy oczekują wygody – zakupów blisko miejsca zamieszkania czy możliwości łączenia kanałów sprzedaży stacjonarnego i online. Rynek dużych centrów handlowych jest nasycony. To obszar, w którym dominują renowacje, szczególnie w przypadku obiektów z lat 90.

Katowice należą do rynków biurowych o mniejszej skali niż wiodące ośrodki biznesowe, jednak ostatnie lata przyniosły miastu dynamiczny rozwój. Miniony kwartał przyniósł rekordowo wysoką nową podaż i relatywnie wysoki popyt, co wpłynęło na wzrost wskaźnika pustostanów do najwyższego poziomu w historii tego rynku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.