Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z najnowszego raportu Metrohouse i Expandera, pomimo zapowiedzianego przez banki zaostrzenia wymagań kredytowych, styczeń upłynął pod znakiem stabilizacji dostępności kredytów hipotecznych w Polsce.

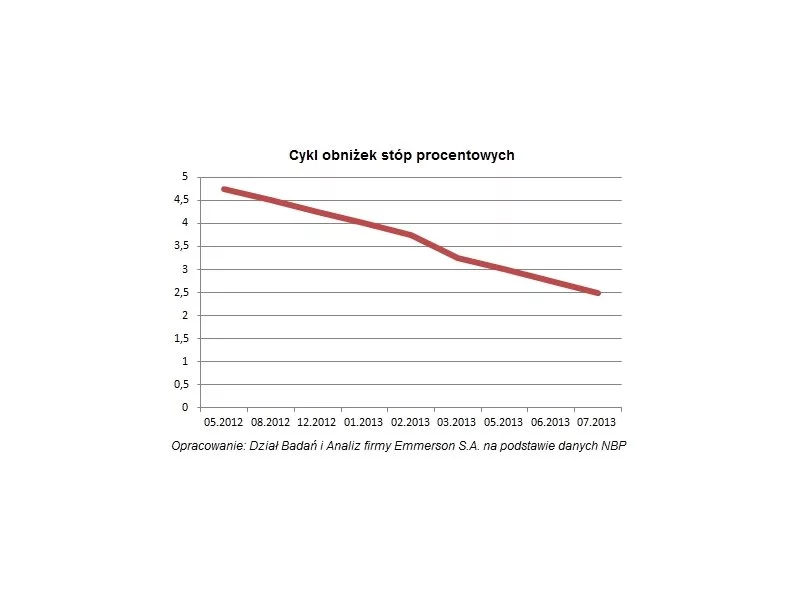

Od marca 2015 roku stopy procentowe utrzymywane są na rekordowo niskim poziomie. Jak wynika z przewidywań analityków, pierwszych zmian możemy spodziewać się dopiero w przyszłym roku.

Klienci mają coraz mniej powodów, by odkładać na później zakup mieszkania. W efekcie w III kwartale br. w Warszawie deweloperzy sprzedali więcej lokali, niż wprowadzili na rynek. W porównaniu do poprzedniego kwartału, sprzedaż była o 43,3 proc. wyższa – wynika z najnowszych danych CBRE i Tabelaofert.pl. Dostępność mieszkań lekko spada, ale ceny pozostają stabilne. Dla sytuacji na rynku w najbliższych miesiącach istotne będą przede wszystkim decyzje Rady Polityki Pieniężnej, ale pośredni wpływ może mieć również ustawa o jawności cen mieszkań.

Od stycznia 2017 roku szykują się kolejne zmiany w warunkach uzyskania kredytów hipotecznych. Tym razem wzrośnie stawka wkładu własnego. Od nowego roku będzie wynosiła ona 20% wartości całego mieszkania.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Mówiąc najkrócej – zdolność kredytowa to możliwość spłaty zobowiązania finansowego w określonym czasie.

Kupno mieszkania to jedna z najważniejszych inwestycji w życiu, dlatego warto się do niej dobrze przygotować. Przy zakupie lokalu od dewelopera istnieje kilka etapów, które należy wziąć pod uwagę, by cały proces przeprowadzić sprawnie i uniknąć nieprzyjemnych niespodzianek. Podpowiadamy, jak bezpiecznie kupić mieszkanie od dewelopera.

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

Jak wynika z najnowszego raportu Metrohouse i Expandera, ostatnie zmiany w ofertach kredytów hipotecznych zaowocowały wzrostem przeciętnych marż, do poziomów najwyższych od lat.

Między rynkiem pierwotnym a wtórnym są pewne różnice. Kiedy trzeba zapłacić podatek od czynności cywilno-prawnych? Która transakcja jest bezpieczniejsza? Co można powiedzieć o standardzie nieruchomości od dewelopera w porównaniu z tymi z drugiej ręki? Postanowiliśmy przyjrzeć się kwestiom, które nurtują inwestorów.

Niewiele osób może pozwolić sobie na komfort zakupu mieszkania za własne środki. W większym lub mniejszym stopniu trzeba zatem posiłkować się kredytem.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

Chociaż inwestorzy są zainteresowani zakupem nieruchomości spółki Nowotarska, na której znajduje się niedokończona inwestycja Color Park w Nowym Targu, ostatecznie nie złożyli ofert. Żaden z nich nie zdecydował się na zakup niedokończonej galerii za cenę 85 mln zł. Teraz cena wywoławcza spadła do 65,5 mln zł.

Life Cycle Assessment (LCA) jest jednym z kluczowych kredytów w BREEAM (można uzyskać do 7 punktów) a w najnowszej wersji LEED v4 wprowadzono po raz pierwszy kryterium oparte o LCA (można uzyskać do 4 punktów).

Ziemia, a właściwie działka budowalna, to pierwszy krok do spełnienia marzeń o posiadaniu własnego domu. Chociaż zakup działki można sfinansować kredytem hipotecznym, to jednak nie wszystkie banki się tego podejmą. Co należy zrobić, by móc kupić działkę na kredyt podpowiada Michał Krajkowski z Domu Kredytowego Notus.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.