Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pracownik delegowany do Polski na kilka lat staje przed dylematem bez jednoznacznej odpowiedzi. Wynająć mieszkanie i zachować elastyczność, czy kupić nieruchomość i potraktować ją jako inwestycję? Obie ścieżki mają zalety i ograniczenia, a decyzja zależy od wielu czynników – finansowych, zawodowych i osobistych.

Zakup mieszkania staje się coraz większym wyzwaniem finansowym. Niepewna sytuacja gospodarcza w Polsce i szalejąca inflacja negatywnie wpływają na ceny nieruchomości. Problemem są też trudności w uzyskaniu kredytu hipotecznego. Kryzys dotyka szczególnie ludzi młodych, którzy dopiero wchodzą w dorosłość. Jak w dzisiejszych czasach zacząć oszczędzać na własne M?

Zakup pierwszego mieszkania to dla wielu osób, szczególnie młodych, spore wyzwanie. Rozwiązaniem tego problemu ma być nowa rządowa propozycja – program Pierwsze Mieszkanie. Jego elementem jest Bezpieczny kredyt 2%, system dopłat do kredytu hipotecznego. Dla wszystkich zastanawiających się nad zakupem własnego M w ramach rządowego programu, Grupa Murapol przygotowała promocyjną pulę 222 nowoczesnych mieszkań z pakietami bonusów, które kwalifikują się do Bezpiecznego kredytu 2%.

Wysokie stopy procentowe utrudniają zaciągnięcie kredytu hipotecznego. Dlatego wiele osób upatruje szansy w nowym programie mieszkaniowym dla osób do 45 roku życia, który zgodnie z zapowiedzią rządu powinien wystartować w połowie 2023 roku. Zakłada on dwie formy wsparcia kupującego – bezpieczny kredyt 2 proc. i oszczędnościowe konto mieszkaniowe. Co istotne, o kredyt będą mogły ubiegać się osoby, które nie mają i nigdy nie miały mieszkania. Jak więc zawczasu przygotować się do kupna lokum?

Po serii podwyżek stóp procentowych (w lipcu główna stopa proc. wzrosła do 6,5%), rata kredytu hipotecznego na 400 tys. zł, w zależności od okresu kredytowania czy wysokości marży, mogła powiększyć się nawet dwukrotnie: z 1785 do 3593 zł[1].

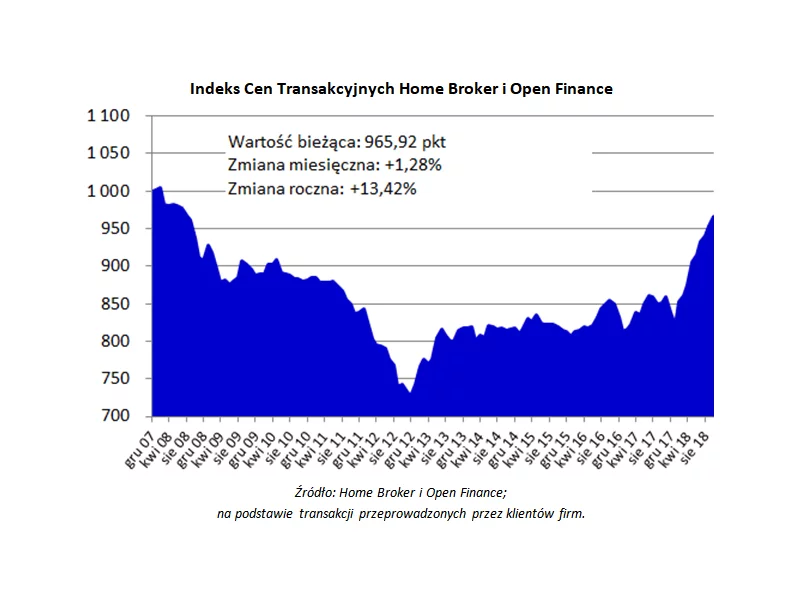

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Zakup mieszkania od dewelopera to jedna z najważniejszych decyzji finansowych w życiu wielu osób. Niezależnie od tego, czy jest to pierwsze mieszkanie, czy kolejne, wybór odpowiedniego sposobu finansowania ma kluczowe znaczenie dla komfortu i stabilności finansowej kupującego.

Zakup mieszkania bądź domu stanowi dość spore wyzwanie. Coraz częściej można spotkać się z opinią, że własne cztery kąty stają się mniej dostępne dla przeciętnych obywateli, niż chociażby kilka lat wcześniej. Czy tak jest w istocie? Jaką drogę wybrać, by cieszyć dobrym wyborem i jednocześnie nie odczuć tak mocno obciążenia, jakim jest zakup nieruchomości? Sprawdziliśmy, pytając o oferty specjalne deweloperów z Wielkopolski.

Mimo coraz większej liczby sygnałów o możliwości zbliżania się odwrócenia trendu na rynku mieszkaniowym, ceny nieruchomości w dużych miastach nadal rosną. Indeks Cen Transakcyjnych notuje najwyższy poziom od blisko 10 lat.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index Q2 2021 – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 55 krajach i regionach na świecie w ujęciu rok do roku, w ujęciu 6-miesięcznym oraz 3-miesięcznym. Tym razem publikujemy liczby na koniec czerwca 2021 roku.

Warunki kredytu hipotecznego we wszystkich przypadkach są ustalane indywidualnie. Na stronach banków i serwisach zajmujących się finansami można znaleźć ogólne warunki, jednak końcowa oferta zależy od konkretnej sytuacji kredytobiorcy.

Długo oczekiwane wakacje kredytowe stały się faktem. Od 29 lipca 2022 roku klienci mogą składać wnioski do banków o zawieszenie spłaty kredytu hipotecznego. Czy każdy kredytobiorca powinien skorzystać z tej opcji? Czy zawsze jest to korzystne rozwiązanie? Odpowiadamy na najważniejsze pytania związane z wakacjami kredytowymi.

Rekordowe notowania deweloperów na GPW, spadające stopy procentowe i rosnący popyt na kredyty mieszkaniowe przyciągają uwagę inwestorów. Coraz więcej z nich spogląda również na lokalizacje poza wielkimi miastami. Eksperci wskazują nowe trendy i przestrzegają przed wyciąganiem zbyt pochopnych i uproszczonych wniosków.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.