Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Firma Knight Frank opublikowała kolejny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie.

Na koniec drugiego kwartału 2022 roku firma Knight Frank opublikowała Prime Global Cities Index, czyli indeks śledzący ceny luksusowych nieruchomości na świecie w 45 miastach.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację w sektorze nieruchomości handlowych w Polsce. Trzeci kwartał przyniósł kontynuację wysokiej aktywności deweloperskiej, a nowe otwarcia zostały kompletnie zdominowane przez parki handlowe. To pierwszy taki kwartał w rozwoju polskiego rynku, kiedy jeden format całkowicie zdominował nową podaż. Dobrym nastrojom w segmencie nieruchomości handlowych towarzyszy też rosnąca liczba debiutów marek, a także pozytywne wyniki notowane po stronie sprzedaży detalicznej, odwiedzalności centrów handlowych i ich obrotów.

Jak wynika z najnowszego raportu międzynarodowej agencji doradczej Cushman & Wakefield, II kwartał w sektorze magazynowym w Polsce to wyraźny wzrost aktywności najemców. Poziom popytu w tym okresie zanotował najlepszy wynik w Europie. Pod względem podaży polski rynek już wkrótce przekroczy próg 35 mln mkw. zasobów magazynowych.

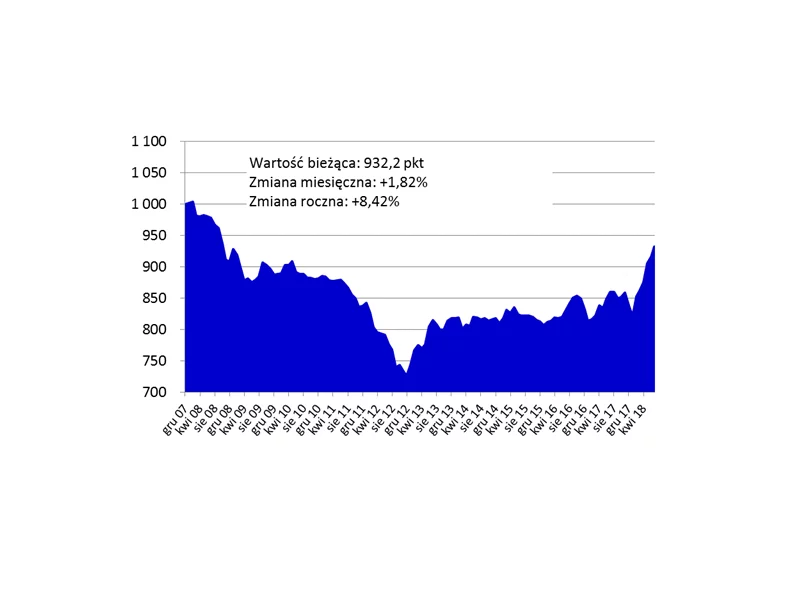

Do tych zaskakujących i niewątpliwe długo wyczekiwanych zmian doszło w ostatnich miesiącach. Jak wskazują eksperci portalu Morizon.pl „Po raz pierwszy od blisko dwóch lat Indeks Cen Mieszkań zanotował spadek.

Firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 150 miastach na świecie. Drugi kwartał został zamknięty średnim wzrostem cen o 11,7%. Spodziewane przez rynek wyhamowanie dynamiki wzrostu cen jeszcze nie nastąpiło.

Wzrost aktywności inwestorów spowodował ożywienie na polskim rynku nieruchomości komercyjnych. Wartość inwestycji od początku tego roku sięgnęła 2,6 mld euro, co jest wynikiem o 25 proc. wyższym niż odnotowany w całym 2023 roku – wynika z najnowszych danych CBRE. Na tę kwotę składają się 82 transakcje, z czego 38 proc. miało miejsce w sektorze biurowym, 29 proc. w przemysłowym, a 24 proc. dotyczyło obiektów handlowych. Biorąc pod uwagę, że przed końcem roku sfinalizowanych może zostać kilka kolejnych, dużych transakcji, wartość inwestycji w porównaniu do poprzedniego roku może się nawet podwoić.

Na rynku powierzchni biurowych w Warszawie obserwujemy stabilizację pod względem popytu i podaży. Ostatnie wyniki pod względem całkowitej aktywności najemców wskazują, że Klienci w stolicy najczęściej decydują się na podpisywanie nowych umów (włączając powierzchnie przeznaczone na użytek własny właściciela, 50,5%), przedłużenia i renegocjacje (42,2%) oraz ekspansje (7,3%). Część z firm, które decydują się na relokację przyjmuje kilka scenariuszy związanych z przeprowadzką do innej strefy biurowej.

RONSON Development przygotował zestawienie aktywności w ramach społecznej odpowiedzialności biznesu (eng. CSR), jakie zostały zrealizowane przez Spółkę w 2022 roku.

Jak wynika z danych międzynarodowej agencji doradczej Cushman & Wakefield, drugi kwartał 2023 roku przyniósł ożywienie aktywności najemców odzwierciedlonej w liczbie zawartych transakcji. Ponadto, pomimo trudnej sytuacji gospodarczej, deweloperzy rozpoczęli realizację kolejnych inwestycji, co zwiększyło wolumen powierzchni w budowie.

Wiosną w pełni dostrzegamy walory mieszkania na przedmieściach. Przyroda pozwala cieszyć się sąsiedztwem urokliwych terenów zielonych oraz zachęca do wszelakiej aktywności. Mieszkańcy projektu Nowa Murowana mają wręcz nieograniczone możliwość korzystania z zalet lokalizacji, a to m.in. z racji towarzystwa Parku Krajobrazowego Puszcza Zielonka.

Drugi kwartał 2023 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku, a współczynnik pustostanów nie wykazał większych wahań k/k. Z uwagi na niewielką nową podaż planowaną na ten rok – około 72 000 m², a także wysokie koszty związane z aranżacją powierzchni, odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym. W samym II kw. 2023 r. stanowiły one 45% aktywności na rynku najmu. Pierwszą połowę 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała III kwartał na rynku biurowym w Polsce. Zarówno w Warszawie, jak i na rynkach regionalnych można zaobserwować konsekwentny spadek aktywności deweloperskiej. Jednocześnie, aktywność najemców w największych miastach poza Warszawą pozostaje nominalnie wysoka, a sama stolica notuje rekordową liczbę zawartych umów najmu

Mimo coraz większej liczby sygnałów o możliwości zbliżania się odwrócenia trendu na rynku mieszkaniowym, ceny nieruchomości w dużych miastach nadal rosną. Indeks Cen Transakcyjnych notuje najwyższy poziom od blisko 10 lat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.