Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Biura, magazyny, parki handlowe – te aktywa cieszyły się największym wzięciem na polskim rynku inwestycyjnym w 2025 r. Inwestorzy kupowali dużo, ale koncentrowali się na średnich i mniejszych projektach lub portfelach nieruchomości. Eksperci firmy doradczej JLL podsumowują 2025 rok na krajowym rynku inwestycyjnym i prognozują najbardziej istotne trendy na nadchodzące 12 miesięcy

Malejąca dostępność nowych biur, rosnąca konkurencja o najlepsze lokalizacje przy trwałym przejściu na hybrydowy model pracy sprawia, że polski rynek biurowy wchodzi w nowy etap. Firmy zmuszone są planować relokacje z wyprzedzeniem, a o wyborze powierzchni decyduje, nie tylko cena, ale przede wszystkim lokalizacja, standard budynku i doświadczenie pracowników.

Rynek biurowy w Warszawie wykazał nieznaczną poprawę w ciągu trzeciego kwartału 2023 w porównaniu do połowy roku. Ograniczenie podaży planowanej na 2023 rok, wynoszącej ok. 72,000 m², tak samo, jak zwiększone koszty aranżacji powierzchni, wpływają na utrzymany udział renegocjacji w całkowitym wolumenie transakcyjnym. Stanowią one ok. 43% ogółu transakcji w III kw. 2023. Trzeci kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Aktywność deweloperów na warszawskim rynku powierzchni biurowych powoli nabiera tempa. Ukończone do końca września 2024 r. ponad 70.000 mkw. i planowane na kolejne lata ok. 280.000 mkw. w budowie wskazuje, że inwestorzy i deweloperzy przechodzą do kolejnego etapu rozwoju w sektorze. Popyt pozostaje stabilny na poziomie ok. 490.000 mkw. w I-III kw. 2024 r.

W I połowie 2024 r. – w dużej mierze dzięki Polsce – wolumen inwestycji w Europie Środkowo-Wschodniej wzrósł o ok. 29% r/r. Za sprawą lepszego II kwartału, na koniec pierwszego półrocza wartość inwestycji nad Wisłą osiągnęła poziom 1,3 mld euro. Według wstępnych szacunków dynamika wzrostu wolumenów w regionie stoi w zdecydowanej kontrze do europejskich i globalnych, gdzie aktywność pozostaje mocno ograniczona.

Raport Cushman & Wakefield pt. „European Outlook 2026” przedstawia szczegółową analizę sił makroekonomicznych, które będą oddziaływały na rynki nieruchomości komercyjnych w najbliższych latach

Mimo wolniejszej podaży nowych projektów w południowej Polsce, popyt na biura rośnie. Kraków i Wrocław umacniają pozycję liderów, a Katowice konsekwentnie budują swoją markę. Razem tworzą region, który wciąż przyciąga międzynarodowy biznes – mówi Tomasz Chojnacki, dyrektor regionalny w dziale powierzchni biurowych Newmark Polska.

Globalne koszty aranżacji biur nadal rosną. Średni koszt wynosi obecnie 1 950 USD/m², a najwyższe stawki odnotowano w Nowym Jorku, Londynie, Tokio i Dubaju. Atrakcyjną lokalizacją dla firm poszukujących wysokiej jakości przestrzeni przy zoptymalizowanych wydatkach jest Warszawa – koszt aranżacji biur w stolicy Polski jest niższy w porównaniu do wielu światowych metropolii. Pomimo utrzymującej się niepewności gospodarczej, firmy przeznaczają więcej środków na modernizację przestrzeni biurowych klasy A. Na znaczeniu zyskuje elastyczne podejście do planowania powierzchni oraz szybkie decyzje inwestycyjne – to wnioski z najnowszego raportu JLL i Tétris: „Global Office Fit-Out Cost Guide 2025”.

Zgodne i życzliwe relacje sąsiedzkie są bezcenne. Ich nawiązywanie to proces, którego zaczątkiem może być deweloper, tworząc przestrzenie zachęcające mieszkańców osiedli do spotkań i nawiązywania kontaktów.

Zbliżamy się do półmetka 2024. Zanim powstaną oficjalne półroczne podsumowania sytuacji na rynku inwestycyjnym, Avison Young przedstawia bieżące wyniki.

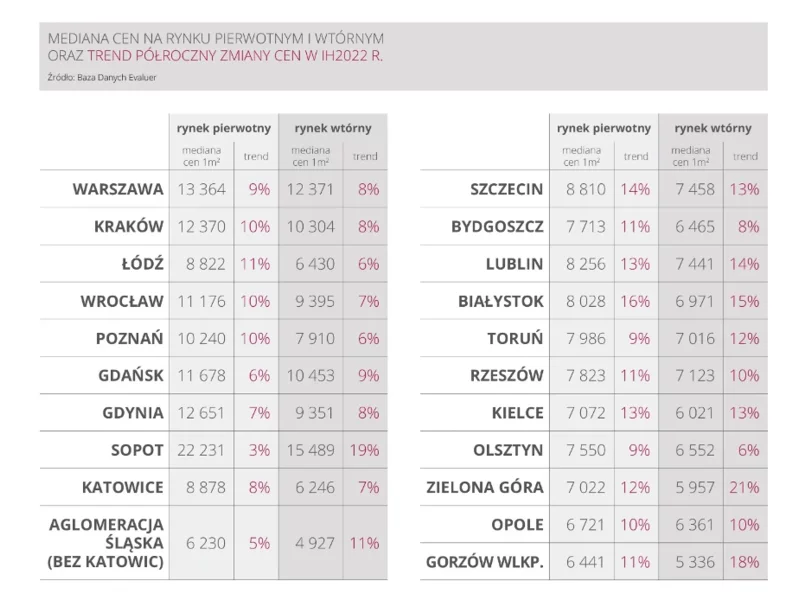

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Rynek biurowy, do niedawna stabilny segment branży nieruchomości komercyjnych, stał się obecnie poligonem doświadczalnym. Szykuje się wielki powrót pracowników do przypisanych im biurek, a może przestrzenie office staną się głównie miejscem wymiany poglądów, mentoringu i integracji, nie zaś symbolem 40-godzinnego tygodnia pracy? Okazuje się, że wizji Elona Muska „wróć do biura albo odejdź” nie podzielają zarówno pracodawcy, jak i pracownicy wielu firm i międzynarodowych korporacji.

Rosnące koszty utrzymania nieruchomości oznaczają dla najemców biur podwyżki opłat eksploatacyjnych i wyższe stawki bazowe czynszu.

Pandemia koronawirusa wpłynęła na wiele płaszczyzn życia społecznego, w tym na rynek pracy.

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.