Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

Podwyżka stóp procentowych była nieunikniona, ale mało kto spodziewał się jej na początku października. Dla kredytobiorców oznacza to wzrost przeciętnej raty kredytu, natomiast osoby trzymające pieniądze na lokacie mogą liczyć na niewielkie wzrosty swoich oszczędności. Czy ta sytuacja wpłynie również na ceny mieszkań?

Przyszłość stawia przed nami wiele znaków zapytania. Rekordowa inflacja, napędzana przez największy od lat 70. ubiegłego wieku kryzys energetyczny, negatywnie odbija się na portfelach Polaków. Sytuacja na rynku jest niestabilna. Jak zabezpieczyć się przed niekorzystnymi skutkami inflacji? Rozwiązaniem mogą być inwestycje w nieruchomości!

Rok 2015 bije rekordy pod względem sprzedaży mieszkań na rynku pierwotnym.

Kupno pierwszego mieszkania to dziś spore wyzwanie finansowe. GUS raportował, że w IV kw. 2024 średnia cena 1 m² mieszkania w Polsce wyniosła 7162 zł . To ok. 360-400 tys. zł za 50-60 m², co oznacza, że 20% wkład własny wynosi blisko 70–80 tys. zł. Jednocześnie raporty rynku kredytowego pokazują, że przeciętny singiel może otrzymać obecnie kredyt hipoteczny rzędu ok. 385-480 tys. zł (zależnie od źródła dochodu), a bezdzietna para – ok. 500-625 tys. zł . Widać więc wyraźnie, że im szybciej zaczniemy odkładać na mieszkanie, tym łatwiej będzie je kupić.

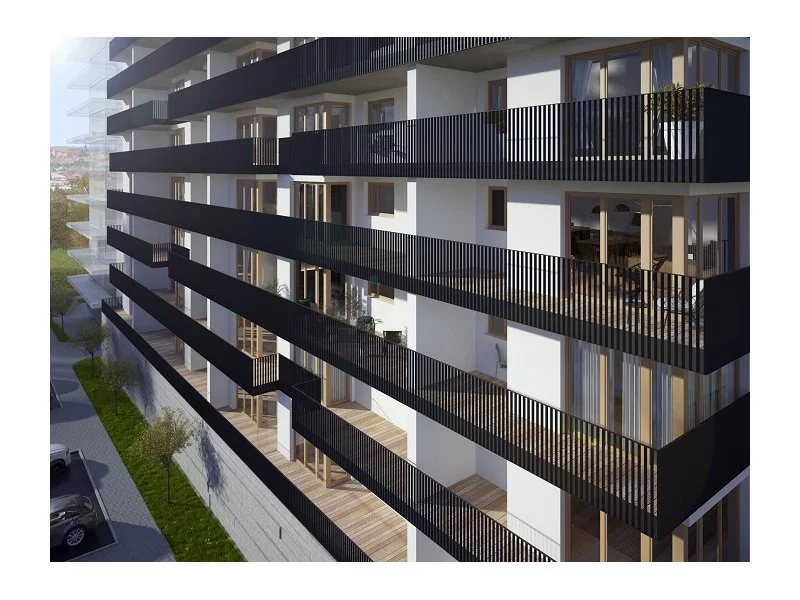

Rynek nieruchomości wciąż notuje hossę, a deweloperzy budują nowe osiedla, by móc sprawnie odpowiedzieć na olbrzymi popyt rynkowy. Co ciekawe, większość lokali jest dziś nabywanych za gotówkę. Polacy w pierwszym kwartale bieżącego roku kupili w ten sposób 12 tysięcy mieszkań o łącznej wartości 6 miliardów złotych.

Zastanawiające jest to jak wiele ludzi pomimo minimalnego zysku, lokuje swoje oszczędności na lokatach bankowych.

Rynek kredytów mieszkaniowych wciąż jest w świetnej formie. W listopadzie liczba wniosków była o niemal 38 proc. wyższa niż rok wcześniej, a średnia kwota kredytu osiągnęła rekordowe 476 tys. Za boomem stoją niższe stopy procentowe i rosnące pensje. Pytanie tylko, czy ten pęd się utrzyma.

Zakup apartamentu z najwyższej półki może mieć na celu zaspokojenie potrzeb mieszkaniowych lub też stanowić formę lokaty kapitału. A rosnąca liczba zamożnych Polaków przekłada się bezpośrednio na wzrost zainteresowania luksusowymi nieruchomościami. Te w stolicy cieszą się największym powodzeniem. Dlaczego zakup luksusowego apartamentu to wciąż tak korzystna inwestycja?

Niższe raty kredytów, stabilizacja cen mieszkań i rosnące zainteresowanie kupnem nieruchomości sprawiają, że wiosna 2026 roku może być dla inwestorów jednym z najbardziej korzystnych momentów na rynku mieszkaniowym od kilku lat. Eksperci zwracają uwagę, że obecny czas to swoiste „okno” – zanim ceny znów zaczną rosnąć w drugiej połowie 2026 roku.

Na sytuację rynkową w ostatnich miesiącach oddziaływało kilka kluczowych elementów, które miały wpływ na preferencje zakupowe klientów.

Polska doświadcza dużego deficytu mieszkaniowego, mimo systematycznej budowy mieszkań na sprzedaż i domów jednorodzinnych. Nowe lokale są dostarczane przede wszystkim przez deweloperów mieszkaniowych, budujących mieszkania przeznaczone na sprzedaż indywidualnym nabywcom. W zeszłym roku zrealizowali oni 62 proc. wszystkich nowych mieszkań, a w dużych miastach nawet 90 proc. - wynika z raportu CBRE „Poland Real Estate Market Outlook 2025”. Ich działalność w dużym stopniu zależy od popytu, a więc możliwości i nastrojów konsumentów, które obecnie nie są wysokie. Urosnąć mogą za to zasoby nowych mieszkań przeznaczonych na wynajem w posiadaniu inwestorów instytucjonalnych. Z ich planów wynika, że wzrost sięgnąć może 37 proc. w skali roku.

Najem zwrotny nieruchomości (sale leaseback), to metoda na pozyskanie kapitału. Spółka zawiera umowę kupna-sprzedaży nieruchomości, podpisując przy tym umowę najmu. Istotną przewagą jest wartość kapitału, jaką można pozyskać przy wyjątkowo niskich stałych kosztach.

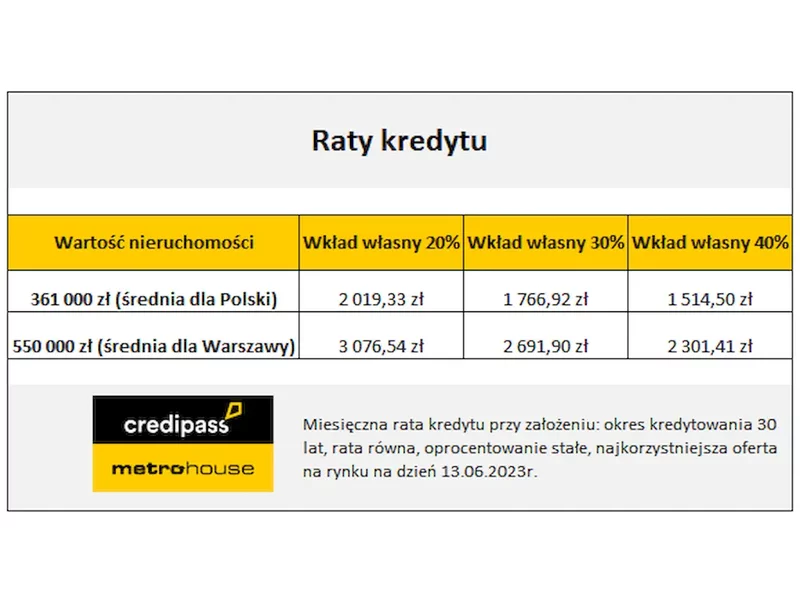

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

To, ile wyniesie okres spłaty kredytu hipotecznego, jest niezwykle ważną decyzją, ale często niedocenianą.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.