Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup mieszkania to bardzo poważny wydatek, pochłaniający większość życiowych oszczędności, nierzadko też wiążący się z zaciągnięciem kredytu hipotecznego.

Rekordową sprzedaż na rynku pierwotnym coraz trudniej jest tłumaczyć odreagowywaniem pandemii i realizacją odłożonego rok temu popytu. Obecnie mamy do czynienia z rosnącym napływem na rynek mieszkaniowy zarówno oszczędności, jak i środków pochodzących z kredytów.

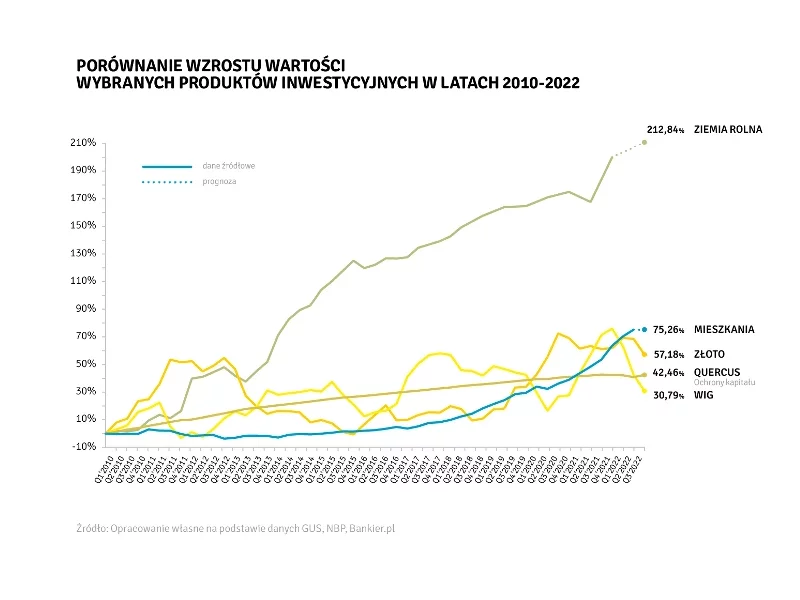

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

W ostatnich latach sytuacja gospodarcza i geopolityczna ulega dużym zmianom. To wpływa na rynek nieruchomości i konkretne budynki. Coraz częściej pojawia się potrzeba unowocześnienia i modyfikacji obiektów, ale także zmiany ich funkcji. To sposoby na oszczędności w dobie wysokiej inflacji, ochronę środowiska, ale także dostosowywanie się do zmieniających się warunków. Na skutek pandemii biurowce uległy modyfikacji, co skłania do rozważania zmiany ich przeznaczenia. To duże wyzwanie w przypadku starszych obiektów gorszej jakości. Niezależnie jednak od dotychczasowego przeznaczenia i wieku, każda nieruchomość ma swój potencjał.

Zastanawiające jest to jak wiele ludzi pomimo minimalnego zysku, lokuje swoje oszczędności na lokatach bankowych.

Deweloperzy cały czas szukają nowych sposobów oraz systemów, aby ich inwestycje były w pełni zabezpieczone przed różnymi zdarzeniami losowymi, takimi jak pożar czy zalanie mieszkania.

Wszystkie firmy borykają się z drastycznie rosnącymi cenami energii, paliwa i wody. Właściciele szukają sposobów na zmniejszenie zbędnych kosztów, generowanych chociażby przez niewykorzystywaną w pełni powierzchnię biurową. Obecnie, za sprawą powszechnej pracy zdalnej, europejskie biura są zapełnione zaledwie w 43 proc. New Work, jeden z wiodących dostawców elastycznych biur w Europie Środkowo-Wschodniej, proponuje jednak praktyczne podejście do organizacji miejsca pracy. Nowoczesne biura mogą przynieść wymierne korzyści jeśli chodzi o oszczędności.

Inflacja w Polsce osiągnęła najwyższy poziom od 20 lat. W związku z czym, wiele osób staje przed dylematem, w jaki sposób zabezpieczyć swoje oszczędności, aby nie traciły na wartości. Wciąż ogromną popularnością cieszą się nieruchomości mieszkaniowe. Jednak eksperci wskazują, że zdecydowanie lepszą ochroną kapitału jest ziemia, uważana za jedną z najbezpieczniejszych przystani w dobie trwającego kryzysu.

Dla coraz liczniejszej grupy Polaków inwestycje w nieruchomości stają się realną alternatywą dla niepewnych dochodów z przyszłej emerytury. Z wyliczeń Narodowego Banku Polskiego wynika, że w największych miastach nawet 70% zakupów mieszkań odbywa się za gotówkę.

Jak chronić oszczędności przed inflacją i drożyzną? Czy nadal warto kupić mieszkanie, by chronić kapitał, a następnie zarabiać na wynajmie? Jak postrzegać takie rozwiązania w sytuacji rynkowej, kiedy regularnie rosną ceny nieruchomości, a także stopy procentowe? Na te i wiele innych pytań odpowiadają nasi eksperci. Sprawdźmy, czy własne M będzie dobrym pomysłem w niełatwych czasach.

Czerpanie wiedzy od profesjonalistów z branży utrzymania czystości może doprowadzić do zdecydowanej poprawy standardów sprzątania w wielu obiektach (mieszkalnych, biurowych, sportowych, halach produkcyjnych czy magazynowych, placówkach medycznych). Dlatego zachęcamy do udziału w targach Cleaning Expo 2022 - zapewni on uczestnikom szereg korzyści mogących w istotny sposób ulepszyć funkcjonowanie i wizerunek firmy, a zdobyte informacje pozwolą dokonać znacznych oszczędności.

Podobnie jak podczas światowego kryzysu finansowego, również teraz rośnie liczba firm poszukających oszczędności i przeznaczających część swoich biur na podnajem.

Zmienia się sposób, w jaki postrzegamy miasta. Oczekujemy od nich realizowania różnorodnych potrzeb przy jak najmniejszym wysiłku związanym z przemieszczaniem się. Idea miast 15-minutowych to jednak nie tylko kwestia samej oszczędności czasu.

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

Już od 1 stycznia 2015r. zmieniają się przepisy dotyczące zaciągania kredytu hipotecznego. Do tej pory obowiązkowy wkład własny wynosił 5% wartości nieruchomości, w nowym roku wzrośnie dwukrotnie. Zatem decydując się na zakup lokalu w nowym roku o wartości 300.000 zł powinniśmy posiadać co najmniej 30.000 zł oszczędności.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.