Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

Po trzech kwartałach br. Grupa Lokum Deweloper odnotowała 143,2 mln zł przychodu, co stanowi spadek o 28% wobec 198,1 mln zł wypracowanych w analogicznym okresie ubiegłego roku.

W roku 2022 branża deweloperska zanotowała znaczący spadek sprzedaży. Po trudnym okresie, rynek odzyskał dynamikę, co doprowadziło do wzrostu cen nieruchomości. Teraz potencjalni inwestorzy przywiązują jeszcze większą wagę do wyboru stabilnego i godnego zaufania dewelopera jako partnera do ulokowania swoich środków.

Raport “Finansowy Barometr ING. Sytuacja mieszkaniowa Polaków 2018” podaje, iż 51% rodaków uważa spadek cen nieruchomości za niemożliwy, a 64% ankietowanych prognozuje wzrost cen w 2019 roku. Czy opinie Polaków z ubiegłego roku pokrywają się z obecną sytuacją na rynku mieszkaniowym?

Jak wynika z danych międzynarodowej agencji doradczej Cushman & Wakefield, średni poziom pustostanów w obiektach handlowych w największych miastach w Polsce spadł o 1,2p.p. r/r i wynosi obecnie 3,5% powierzchni. Co ważne, spadek wakatów dotyczy aż sześciu z ośmiu największych miast, z czego najmniej powierzchni do wynajęcia znajdziemy w Krakowie, Łodzi i Szczecinie. Jak tłumaczą eksperci Cushman & Wakefield, dane te mogą wskazywać na stopniową odbudowę sektora handlowego w Polsce. Jednocześnie, w miarę stabilizowania się sytuacji na rynku, właściciele obiektów handlowych powinni mocniej stawiać na urozmaicanie ich oferty.

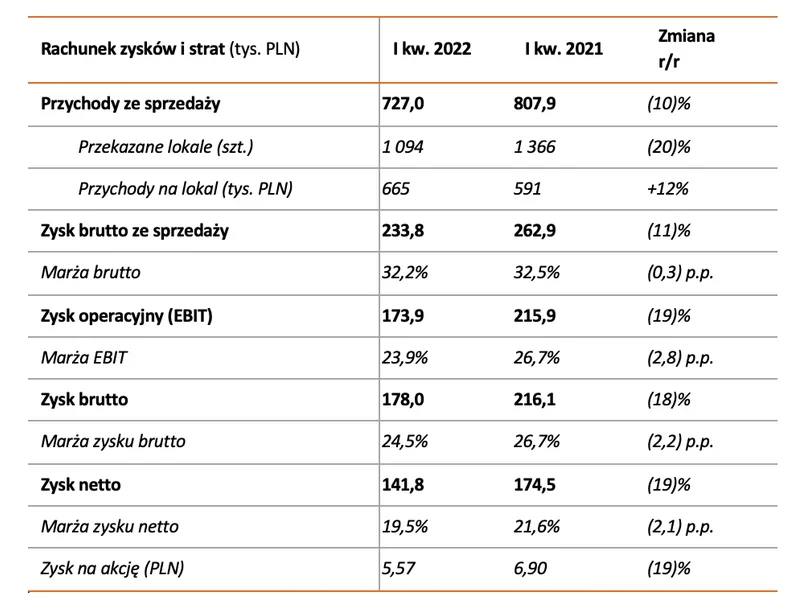

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”), w I kwartale 2022 r. osiągnęła 727 mln zł przychodów ze sprzedaży i 142 mln zł zysku netto. Wyniki te są efektem przekazania 1 094 lokali o średniej wartości 665 tys. zł (+12% r/r). Marża brutto Grupy w I kwartale 2022 r. utrzymała się wysokim poziomie 32,2%. Sprzedaż Grupy w I kwartale 2022 wyniosła 758 lokali netto, przy rekordowym, 58-proc., udziale transakcji gotówkowych i zachowaniu wysokiej rentowności.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, w 2022 r. zawarł 435 umów deweloperskich i przedwstępnych, odnotowując spadek sprzedaży o 42% w stosunku do 2021 r.

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, w pierwszym półroczu 2022 roku podpisał 177 umów deweloperskich i przedwstępnych, odnotowując spadek o 53% w stosunku do analogicznego okresu w roku poprzednim. Wg stanu na koniec czerwca br. Grupa miała także zawarte 73 umowy rezerwacyjne (wzrost o 11% r/r). W pierwszej połowie roku klientom przekazano 91 lokali (-70% r/r).

Lokum Deweloper, oferujący mieszkania o podwyższonym standardzie we Wrocławiu i Krakowie, od początku stycznia do końca września 2022 roku podpisał 280 umów deweloperskich i przedwstępnych, odnotowując spadek o 47% w stosunku do analogicznego okresu rok wcześniej.

Pierwszy kwartał 2025 roku był kolejnym z rzędu, w którym Grupa Kapitałowa Dom Development S.A. („Grupa Dom Development”) sprzedała ponad 1 000 lokali netto, umacniając pozycję lidera na rynku mieszkaniowym w Polsce.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

Rynek magazynów samoobsługowych (self storage) w Polsce dopiero raczkuje, ale ma potencjał do rozwoju. Powierzchnia takich obiektów w kraju wynosi 225 tys. mkw., a jej obłożenie wzrosło w ostatnim roku i przekracza 78 proc. – wynika z najnowszego raportu „European Self Storage Industry Report 2025”, przygotowanego przez CBRE i Fedessa. Rozwojowi sektora sprzyjają m.in. zwiększający się popyt oraz pozytywne tendencje dotyczące zwrotów z inwestycji.

Na rynkach regionalnych łączny popyt na powierzchnie biurowe w pierwszym półroczu br. uplasował się na zbliżonym poziomie, jak rok temu, ale na wszystkich głównych rynkach poza Warszawą przybyło wolnych biur. Warszawa zanotowała 30 proc. spadek zapotrzebowania na biura, a mimo to współczynnik pustostanów obniżył się. Do realizacji w całej Polsce wchodzą tylko nieliczne projekty biurowe.

Jeszcze dwa lata temu wielu inwestorów mówiło wprost: „na kredyt się już nie da kupić mieszkania na wynajem”. Wysokie stopy procentowe, rekordowe raty i niska dostępność kredytu skutecznie zniechęcały nawet najbardziej doświadczonych graczy. Na rynku dominowało przekonanie, że jedynym rozsądnym ruchem jest czekanie. Czekanie, aż stopy spadną, aż banki poluzują, aż ceny się ustabilizują. Dziś sytuacja zaczyna się odwracać – i to szybciej, niż wielu się spodziewało.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.