Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Coraz więcej inwestorów decyduje się na zakup mieszkań pod najem w Łodzi – zauważa Horyzont Inwestycji, ekspert od rynku nieruchomości. Przeszkody nie stanowi niepewna sytuacja na rynku. Zdaniem specjalistów, stopa zwrotu z inwestycji w lokale w Łodzi jest wyższa niż w innych miastach. W związku z rozwojem tej miejscowości, na popularności wśród przedsiębiorców zyskują także eko inwestycje, w tym stacje do ładowania pojazdów. Ten rynek dynamicznie się rozwija, a badania pokazują, że 29,4% Polaków rozważa zakup samochodu elektrycznego[1]. Rozwój miasta cechuje się zwiększoną liczbą obiektów turystycznych, jak hotele, a te – w niedalekiej przyszłości – będą zmuszone inwestować w elektromobilność i stacje do ładowania samochodów.

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza.

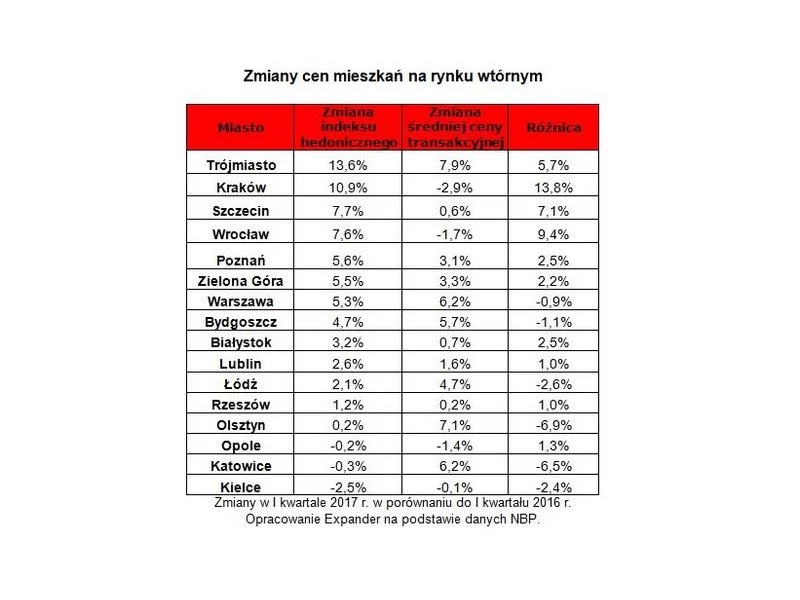

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

Popyt na rynku nieruchomości wciąż rośnie. Według szacunków NBP, w pierwszym półroczu 2021 r. rodacy kupili nieruchomości za prawie 20 mld zł. Mimo że w Polsce liczba metrów kwadratowych przypadających na jednego mieszkańca jest znacznie mniejsza niż w pozostałych krajach europejskich, kupujemy nieruchomości o coraz większym metrażu i wyższej cenie.

Hossa na rynku nieruchomości nadal trwa. Jak wynika z raportu NBP w III kw. 2021 r. oddano do użytkowania w Polsce rekordową liczbę ok. 230 tys. mieszkań. Deweloperzy nieustannie muszą dostosowywać się do obecnych trendów mieszkaniowych. Czym będą się wyróżniać nieruchomości oddane do użytku w 2022 roku i jakie trendy są przeważające?

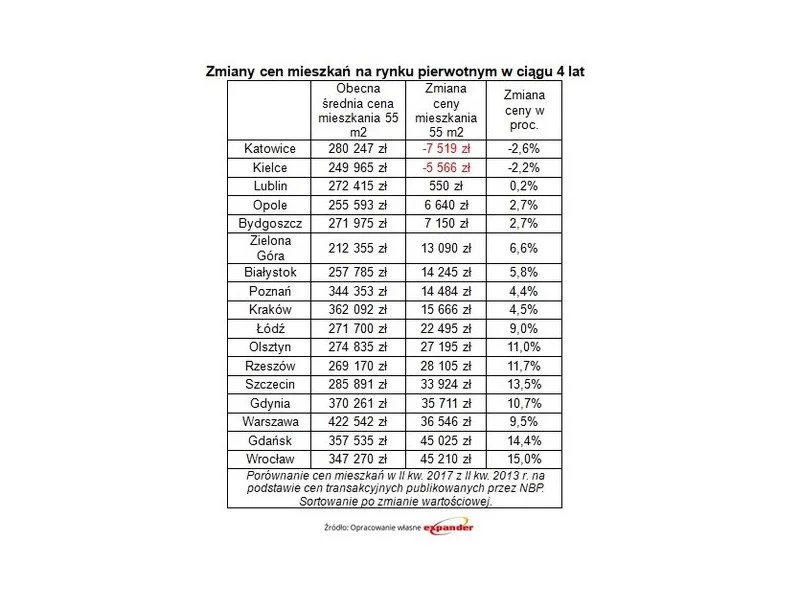

Jak pokazują najnowsze dane NBP mieszkania drożeją. Z wyliczeń Expandera wynika, że w ciągu minionych 4 lat najbardziej zdrożały lokale na pomorskim rynku wtórnym - aż o 65 000 zł, czyli o 26% w Gdyni, oraz blisko 60 000 zł, czyli 22% w Gdańsku.

Pomimo wysokiej konkurencji sprzedających mieszkania, na rynku wtórnym nie widać znaczącego trendu obniżek cen. W grupie pięciu analizowanych miast jedynie we wrocławskich transakcjach odnotowuje się niższe ceny m kw. lokali. Jednocześnie na rynku kredytów hipotecznych doszło do bezprecedensowego odwrócenia proporcji kosztowych: po latach przerwy oprocentowanie zmienne stało się tańsze niż okresowo stałe, stawiając przed kupującymi zupełnie nowe dylematy.

Wzrost stóp procentowych do 1,25 proc. wzbudził w dyskusji publicznej pytania o to, jak będzie kształtował się rynek nieruchomości. Czy będzie miało to wpływ na udzielane kredyty, ceny mieszkań lub decyzje kupujących? Ekspert dewelopera WPBM „Mój Dom” S.A. analizuje, jaki wpływ wywrze aktualna sytuacja na kupujących.

Najem instytucjonalny już dawno przestał być rynkową ciekawostką. Wraz z rosnącą liczbą mieszkań w tym sektorze zmienia się też profil lokatorów. Obok singli i pracowników z zagranicy coraz częściej pojawiają się m.in. pary, studenci i rodziny z dziećmi. Segment, który jeszcze niedawno uchodził za ofertę dla wąskiej grupy, zaczyna przejmować część funkcji tradycyjnego rynku najmu.

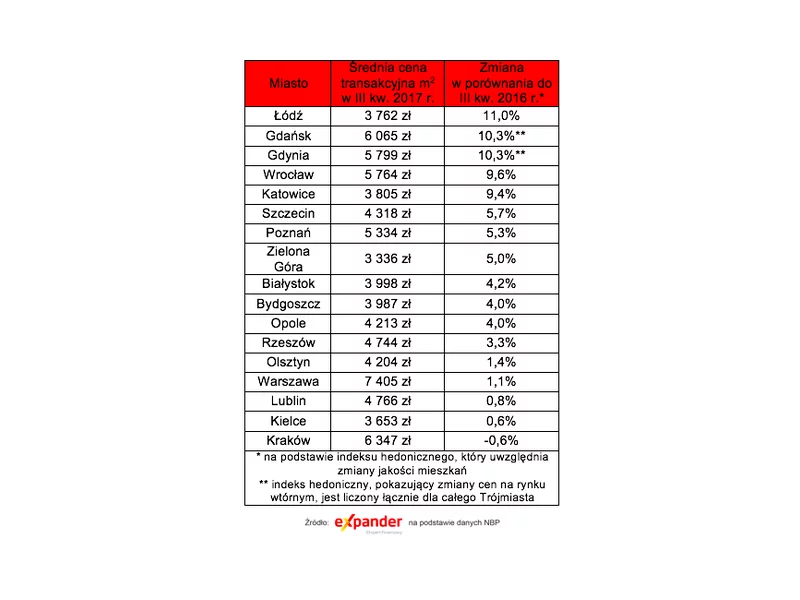

NBP opublikował najnowsze dane na temat transakcyjnych cen mieszkań w pierwszym kwartale 2017 r. Wynika z nich, że w np. w Krakowie i Wrocławiu średnie ceny używanych lokali spadły. To jednak nie do końca prawda.

Ostatnie dwa lata na rynku deweloperskim w Polsce to ogromne zmiany zarówno pod kątem cen, jak i preferencji zakupowych. Polacy chcą mieszkać na swoim – w marcu 2021 r. odnotowano blisko 37% wzrost popytu na kredyty mieszkaniowe w stosunku do marca 2020. Jak wynika z raportu opracowanego przez NBP, na tle największych polskich miast, średnia dostępność mieszkań najlepiej wygląda w Łodzi. Czy to idealne miejsce pod zakup inwestycyjny? Gdzie i jakie mieszkania Polacy będą wybierać w 2022 roku?

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

Kredyt mieszkaniowy tylko na pozór jest produktem takim samym w każdym banku. Jednak nawet przy identycznym oprocentowaniu i prowizji, często będą to skrajnie różne oferty.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Z raportu sporządzonego przez NBP, wynika, że popyt na kredyty mieszkaniowe coraz bardziej spada. Co więcej, w najbliższym czasie nie przewiduje się zmiany tej tendencji.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.