Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

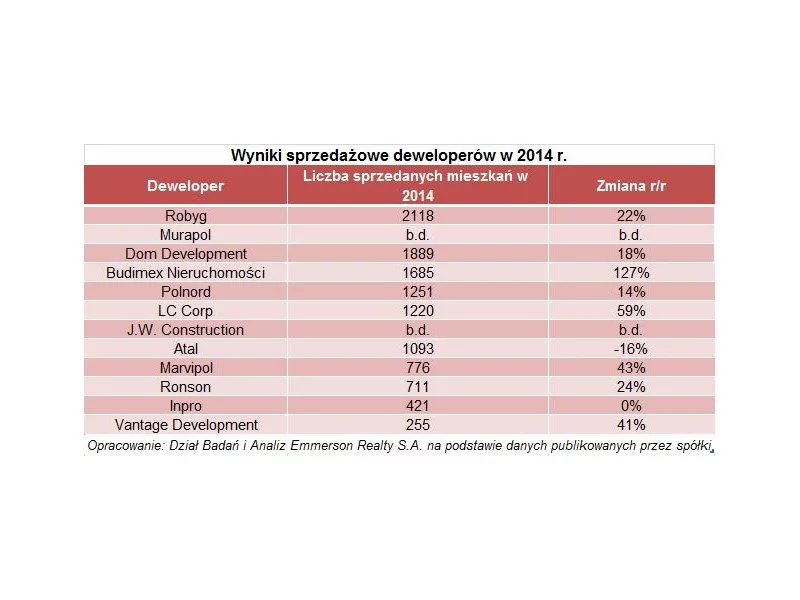

W 2015 r. czołowi deweloperzy wkraczali z pewnością w szampańskich nastrojach. Do bardzo dobrych wyników sprzedażowych notowanych w pierwszych trzech kwartałach 2014 r. doszedł kolejny, również niezwykle udany.

Już od 1 stycznia 2015r. zmieniają się przepisy dotyczące zaciągania kredytu hipotecznego. Do tej pory obowiązkowy wkład własny wynosił 5% wartości nieruchomości, w nowym roku wzrośnie dwukrotnie. Zatem decydując się na zakup lokalu w nowym roku o wartości 300.000 zł powinniśmy posiadać co najmniej 30.000 zł oszczędności.

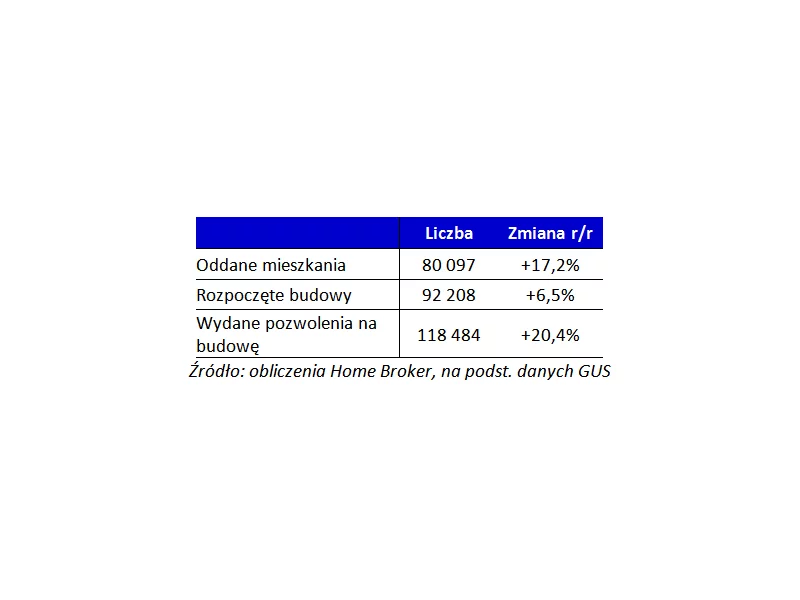

Wiosna to zawsze ożywienie na rynku nieruchomości, w połączeniu z wysoką aktywnością deweloperów w poprzednich kwartałach, dało to nowy rekord liczby mieszkań, których budowę rozpoczęto w ciągu 12 miesięcy. Bardzo blisko historycznych rekordów jest też liczba mieszkań oddanych oraz uzyskanych przez deweloperów pozwoleń.

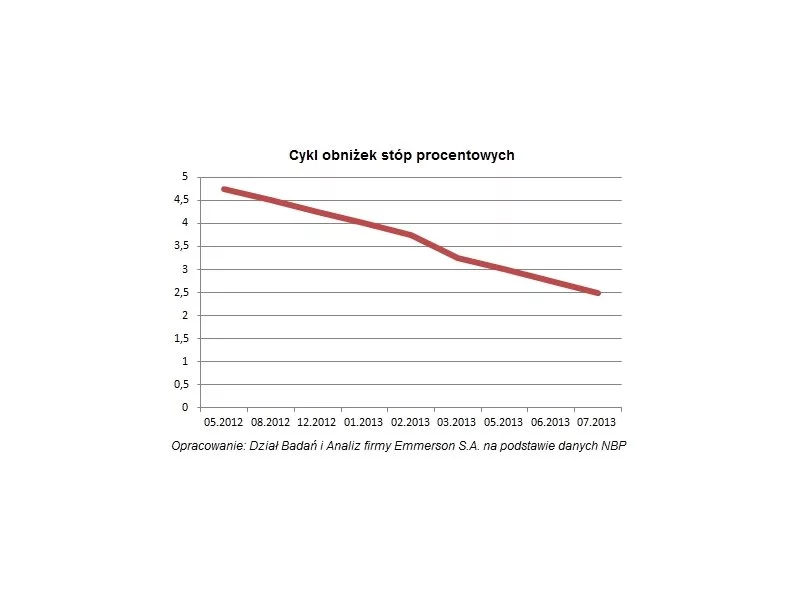

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

MdM dobiega końca, RnS wygasa, a Mieszkania Plus jeszcze nie powstały. Osoby, które planują zakup nieruchomości, czeka kilka lat bez rządowej pomocy. Jak będzie wyglądała sytuacja na rynku nieruchomości w nadchodzącym roku? W jaki sposób deweloperzy poradzą sobie bez dopłat?

Kolejne 45 złotych może zyskać każdy kredytobiorca zadłużony w złotych. O tyle mniejszą ratę będą płacić osoby posiadające do spłaty 300 tysięcy złotych rozłożone na 30 lat.

Jak wynika z najnowszego raportu Metrohouse i Expandera, w październiku, podobnie jak we wrześniu, obserwowaliśmy wzrost przeciętnych cen transakcyjnych na rynku nieruchomości wtórnych. Tym razem dotyczył on jednak tylko czterech monitorowanych miast.

Nigdy wcześniej nie budowano tylu mieszkań co teraz. Drożeją surowce, brakuje pracowników, rosną ceny materiałów, a tym samym generalne wykonawstwo. W jaki sposób wpłynie to na rynek nieruchomości? Czy deweloperzy będą zmuszeni podnieść ceny?

Pożyczka hipoteczna to niezbyt popularny produkt bankowy, który jednak może okazać się bardzo użyteczny. Eksperci portalu RynekPierwotny.pl opisują jego najważniejsze zasady.

Problemów w branży deweloperskiej nie brakuje. Rosnące koszty wykonawców, drożejące materiały budowlane, mniejsza dostępność gruntów czy skomplikowane procesy administracyjne powodują, że podaż mieszkań powoli wyhamowuje.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

O ponad 4 proc. więcej niż rok temu kosztują dziś mieszkania w największych miastach w Polsce. W dłuższym terminie spodziewamy się stabilizacji cen, choć pierwszy kwartał 2017 r. powinien być w statystykach zanotowany jako okres obniżek związanych z liczniejszymi zakupami lokali tańszych, spełniających warunek cenowy programu Mieszkanie dla Młodych.

Początkiem 2015 r. weszły w życie zmiany dotyczące kredytów hipotecznych. Z jednej strony niekorzystne dla kredytobiorców podwyższenie kwoty wkładu własnego do 10%, z drugiej modyfikacja programu Mieszkanie dla Młodych.

Frank szwajcarski mocno tanieje, spadają więc raty kredytów w tej walucie. W ostatnim czasie coraz mniej płacą także zadłużeni w złotych.

Rynek niemiecki odnotował w roku 2015 najwyższy dotychczas wolumen transakcji na poziomie 5,2 milion m2.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.