Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Już 8 miesiąc z rzędu oprocentowanie kredytów hipotecznych w złotych spada. Przeciętnie wynosi już tylko 4,59%. Od września ubiegłego roku rata spadła z poziomu ok. 1900 zł do ok. 1536 zł.

Ile kredytu na zakup mieszkania dostanie przeciętnie zarabiający singiel i rodzina? Na jaki lokal może sobie pozwolić?

Wiosenny nabór wniosków w programie wspierania społecznego budownictwa czynszowego (SBC) jest rekordowy. Do Banku Gospodarstwa Krajowego wpłynęły wnioski o kredyty na łączną kwotę prawie 700 milionów złotych.

Za nami trudny i dziwny rok, a przed nami kolejne nowe wyzwania, którym będzie trzeba sprostać.

Od 1 stycznia 2015 roku zgodnie z Rekomendacją S obligatoryjne stanie się dla kupujących wniesienie wkładu własnego na poziomie 10%. Większy wkład własny i niższy kredyt to znacznie niższe koszty kredytu. To również szansa na zwolnienie z kosztów ubezpieczenia niskiego wkładu własnego.

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

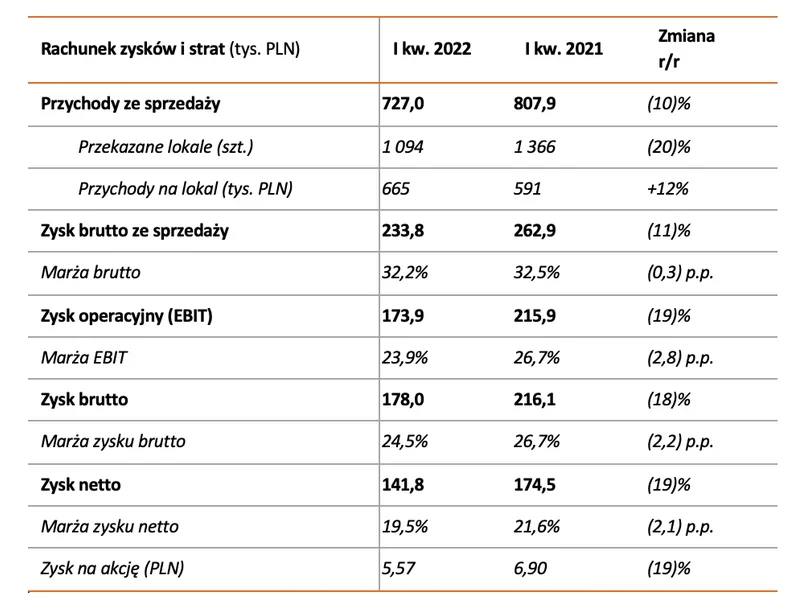

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”), w I kwartale 2022 r. osiągnęła 727 mln zł przychodów ze sprzedaży i 142 mln zł zysku netto. Wyniki te są efektem przekazania 1 094 lokali o średniej wartości 665 tys. zł (+12% r/r). Marża brutto Grupy w I kwartale 2022 r. utrzymała się wysokim poziomie 32,2%. Sprzedaż Grupy w I kwartale 2022 wyniosła 758 lokali netto, przy rekordowym, 58-proc., udziale transakcji gotówkowych i zachowaniu wysokiej rentowności.

Pandemia COVID-19 nie przeszkadza Amerykanom w zakupach domów. W USA właśnie odnotowano historycznie największy wzrost w liczbie sprzedanych nieruchomości. W Polsce także powiało optymizmem.

Inwestorzy, którzy mają gotówkę na zakup mieszkania pod wynajem, a jednocześnie wysoką zdolność kredytową, mogą rozważyć zaciągnięcie kredytu i zakup dwóch nieruchomości. Opłacalność operacji zależy od wielu czynników, ale statystyka wskazuje na to, że warto, pod warunkiem bycia świadomym związanego z operacją ryzyka.

Rok 2024 może być dla budownictwa okresem dużych przemian. Dominują cztery kluczowe tematy: konieczność uregulowania równowagi między popytem a podażą, wzrost stosowania eko-rozwiązań, amplituda cen materiałów oraz wprowadzenie zmian w ustawie regulującej normy techniczne. Rosną więc nadzieje na ożywienie sektora, bo dotychczas panowały na nim dość umiarkowane nastroje.

2021 był dla branży nieruchomości rokiem wzrostu i pełnego rozkwitu po nieprzewidywalnym i gwałtownie zmiennym 2020. Na rynku pojawiło się więcej mieszkań, zainteresowanie nimi rosło, a deweloperzy starali się jak najszybciej reagować na wzrastający popyt.

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

Rodziny, które spodziewają się trzeciego lub jeszcze kolejnego dziecka, mogą liczyć nie tylko na wsparcie 500+, ale także na spłatę części kredytu mieszkaniowego, sięgającą kilkunastu tysięcy złotych. Dotyczy to tysięcy rodzin, które zaciągnęły kredyt z dofinansowaniem MdM.

W tym roku do egzaminu maturalnego przystąpiło 258 tysięcy uczniów. Duża część z nich zdecyduje się na kontynuację nauki od października. To spory stres zarówno dla samych zainteresowanych, jak i dla ich rodziców, którzy będą musieli zapewnić dziecku utrzymanie, często w innym mieście. Jednym z największych wydatków jest niewątpliwie zakwaterowanie.

Jak wynika z najnowszego raportu Metrohouse i Expandera, w lutym odnotowano najwyższy od 2010 r. poziom średniej marży kredytów hipotecznych z wysokim (25%) wkładem własnym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.