Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak będą wyglądać biura, gdy skończy się pandemia? Na warszawskim rynku biur, po pięciu kwartałach kryzysu zdrowotnego, pytanie to wciąż pozostaje bez jednoznacznej odpowiedzi. Z jednej strony utrzymująca się ostrożność w podejmowaniu decyzji i wyczekiwanie na rozwój sytuacji obserwowane od kilku kwartałów, z drugiej widoczna elastyczność wynajmujących, duże nadzieje związane z wysokim poziomem zaszczepienia w stolicy, odmrożenie procesów leasingowych i zdecydowanie rosnąca potrzeba oraz chęć powrotu do pracy w biurach.

Echo Investment zrealizowało z nawiązką zakładane cele na 2019 rok, sprzedając 1357 mieszkań i przekazując klientom klucze do 1263 lokali. W samym ostatnim kwartale spółka sprzedała 418 mieszkań i przekazała klientom aż 672, co pozwoliło na osiągnięcie o 38% lepszego rocznego wyniku sprzedażowego niż w 2018 r.

W środę 14 października 2020 r. Komisja Europejska opublikowała niewiążący komunikat, w którym określono środki legislacyjne i pozalegislacyjne mające na celu poprawę charakterystyki energetycznej budynków.

Rok 2019 był dla rynku nieruchomości komercyjnych w Polsce pod wieloma względami rekordowy: odnotowaliśmy blisko 150 transakcji (w porównaniu do 100 w 2018), których wartość osiągnęła 7,7 miliarda euro (w 2018: 7,2 mld euro). 2020 może być jeszcze lepszy – szacujemy dalszy wzrost płynności. Jest to związane z napływem kapitału inwestycyjnego spoza Europy, przede wszystkim z Bliskiego i Dalekiego Wschodu oraz Ameryki Północnej, o zróżnicowanym profilu ryzyka – od core/core+ (Korea Południowa, Chiny, potencjalnie Japonia, Kanada, Australia, Izrael) do value-add (Singapur, Filipiny, Malezja, ale również Kanada i Izrael). Pojawią się też nowi inwestorzy z Europy Środkowo-Wschodniej, przede wszystkim z Czech, Węgier i ze Słowacji, którzy będą zwiększać swoje zaangażowanie w Polsce.

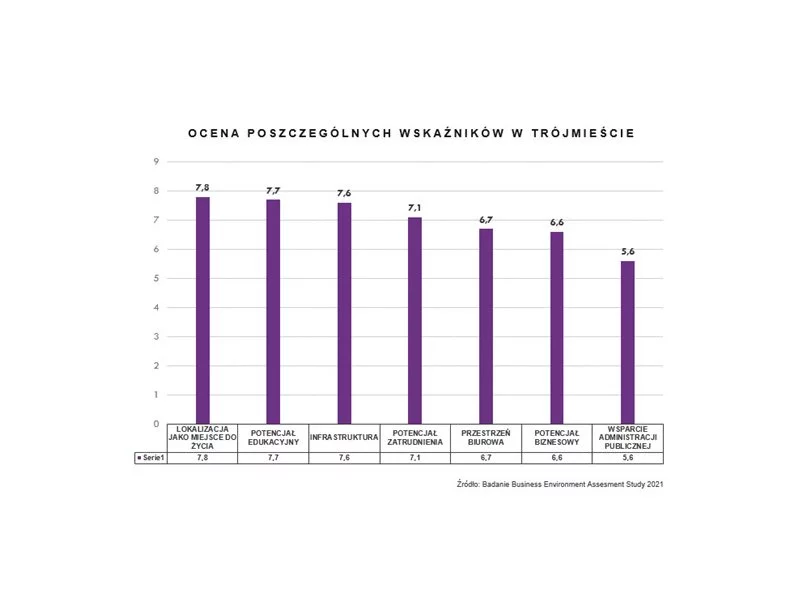

Trójmiasto – wraz z całym regionem pomorskim – jest zaliczane do pierwszej czwórki obszarów najbardziej atrakcyjnych dla biznesu wg badania Business Environment Assessment Study. Udział regionu w bezpośrednich inwestycjach zagranicznych w Polsce stanowi około 13% ich wartości. Rozwój inwestycyjny pomorskiej aglomeracji w głównej mierze jest kształtowany przez potencjał zatrudnienia, infrastrukturę i dostępność powierzchni biurowych, a także potencjał edukacyjny.

Grupa ROBYG wprowadza do sprzedaży 6. etap inwestycji Mój Ursus z 166 lokalami o metrażach od 30 m2 do 96 m2. Rozpoczęcie budowy planowane jest na II kwartał 2021 roku, a zakończenie na IV kwartał 2022 roku. Wszystkie lokale w standardzie, bez dodatkowych kosztów, zostaną wyposażone w system Smart House firmy Keemple – który podnosi komfort i bezpieczeństwo użytkowania oraz umożliwia obniżenie kosztów eksploatacyjnych. Docelowo inwestycje realizowane przez ROBYG na terenie Ursusa (Stacja Nowy Ursus oraz Mój Ursus) obejmą ponad 3000 lokali wraz z pełnym zapleczem infrastrukturalnym.

Rezygnacja z wydzielonych boksów, nacisk na wspólną przestrzeń znoszącą hierarchię i budującą współpracę oraz eksperymentowanie z centrami pracy zdalnej, stworzonymi dla pracowników dojeżdżających do pracy z obrzeży miasta, to trendy biurowe w branży prawniczej w regionie EMEA

W pierwszym półroczu 2020 r. absorpcja powierzchni biurowej w stolicy wyniosła 86 tys. mkw. - o 5% więcej niż w tym samym okresie zeszłego roku.

Ponad połowa z 1,24 mln m2 powierzchni biurowych, na które w 2021 r. podpisano umowy najmu, znajduje się w Warszawie. Blisko 45% w całkowitym wolumenie transakcji stanowiły renegocjacje. Aktywność deweloperów koncentruje się w głównych miastach regionalnych poza Warszawą – w trakcie budowy jest tam prawie 3 razy więcej m2 niż w stolicy.

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

Kryzys z jednej strony spowodował, że banki wprowadziły obostrzenia przy udzielaniu kredytów hipotecznych, wzmacniając tym samym rynek wynajmu.

Jak wynika z najnowszego raportu firmy doradczej Colliers pt. EMEA Market Snapshot – Capital Markets | Q2 2021, w II kwartale odnotowano wzrost zainteresowania nieruchomościami w Europie, na Bliskim Wschodzie i w Afryce. To efekt rosnącego zaufania inwestorów do perspektyw ożywienia gospodarczego w regionie EMEA.

Największą podaż nowoczesnej powierzchni biurowej w 15 krajach Europy Środkowo-Wschodniej odnotowano w Warszawie, Budapeszcie i Pradze, natomiast największy wzrost nowej podaży w I półroczu 2019 r. miał miejsce w Bukareszcie.

Aktywność najemców na warszawskim rynku biurowym w pierwszych trzech kwartałach 2020 r. była o 35% niższa niż rok temu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.