Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup mieszkania deweloperskiego pod wynajem od zawsze było dobrym pomysłem na pomnażanie kapitału i zabezpieczenie sytuacji finansowej na przyszłość. Czy obecnie w dobie wysokiej inflacji, niestabilnych stóp procentowych i kredytu 2% to nadal dobra inwestycja? Jakie plusy i minusy ma zakup mieszkania pod wynajem? Podpowiadamy.

Polski rynek nieruchomości wyraźnie traci dynamikę. Dane Głównego Urzędu Statystycznego (GUS) wskazują, że w okresie od stycznia do sierpnia 2025 r. oddano do użytkowania 125,3 tys. mieszkań i domów. To najsłabszy wynik od siedmiu lat. Ostatni raz niższą liczbę nowych lokali odnotowano w 2018 roku, kiedy w tym samym okresie ukończono mniej niż 126 tys. mieszkań. Wynik ten potwierdza, że sektor mieszkaniowy wchodzi w fazę stagnacji po latach intensywnego rozwoju i wysokiej aktywności inwestycyjnej.

Jak wynika z najnowszego raportu Metrohouse i Expandera, marże kredytów hipotecznych w tym roku rosną nieomal bez przerwy, jedynie w kwietniu nie odnotowano zmian.

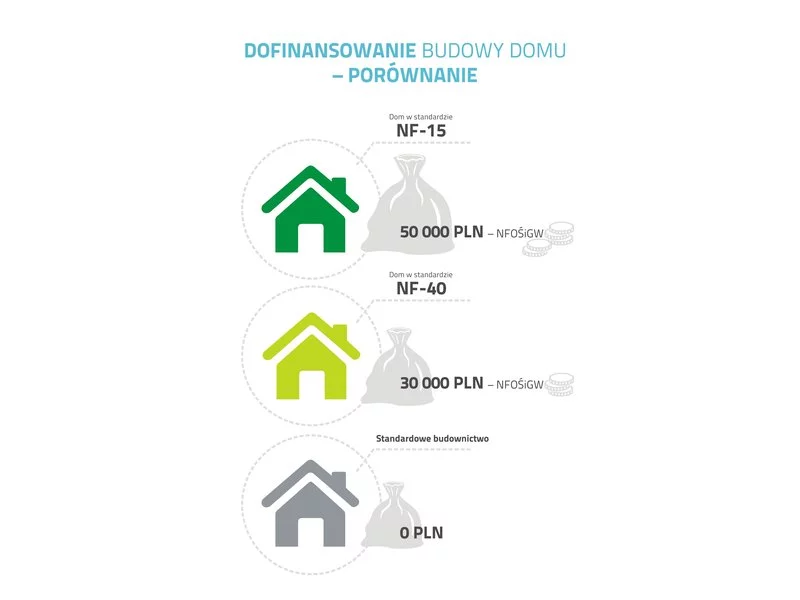

W obliczu zmieniających się przepisów dotyczących budownictwa mieszkaniowego każdy, kto planuje w najbliższym czasie rozpocząć budowę własnego jednorodzinnego domu, staje przed wieloma dylematami i musi odpowiedzieć sobie na kilka ważnych pytań:

Rodziny, które spodziewają się trzeciego lub jeszcze kolejnego dziecka, mogą liczyć nie tylko na wsparcie 500+, ale także na spłatę części kredytu mieszkaniowego, sięgającą kilkunastu tysięcy złotych. Dotyczy to tysięcy rodzin, które zaciągnęły kredyt z dofinansowaniem MdM.

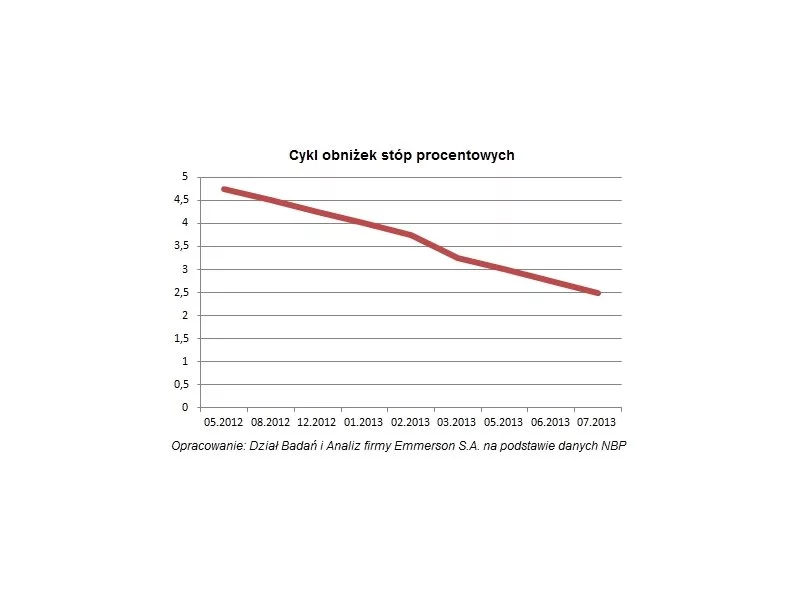

Nawet o kolejne 3 procent może spaść rata kredytu mieszkaniowego spłacanego w złotych. Wszystko dzięki oczekiwanej przez rynek obniżce stóp procentowych.

Ciesząca się dużym zainteresowaniem rządowa inicjatywa pomagająca polskim rodzinom w zaspokajaniu potrzeb mieszkaniowych po raz kolejny przechodzi zmiany. 18 stycznia b.r. Rada Ministrów przyjęła projekt nowelizacji ustawy z dnia 8 września 2006 r. o finansowym wsparciu rodzin w nabywaniu własnego mieszkania, w oparciu o którą działa program „Rodzina na swoim”.

Najnowsze statystyki potwierdzają, że nieruchomości wciąż pozostają w czołówce najbardziej opłacalnych inwestycji. Sprzyjają temu korzystna sytuacja gospodarcza, rosnące wynagrodzenia czy spadek bezrobocia.

Develia w I półroczu 2025 r. sprzedała na podstawie umów deweloperskich i przedwstępnych 1699 mieszkań. Spółka przekazała 1193 lokale.

Już od 1 stycznia 2015r. zmieniają się przepisy dotyczące zaciągania kredytu hipotecznego. Do tej pory obowiązkowy wkład własny wynosił 5% wartości nieruchomości, w nowym roku wzrośnie dwukrotnie. Zatem decydując się na zakup lokalu w nowym roku o wartości 300.000 zł powinniśmy posiadać co najmniej 30.000 zł oszczędności.

Na rynku kredytowym notowana jest mniejsza ilość podpisywanych umów, a na deweloperskim wyższe ceny we wprowadzanych inwestycjach

Mimo, że kredyty regularnie tanieją, dostęp do finansowania zakupu mieszkań staje się coraz bardziej ograniczony. Po wprowadzeniu nowych, restrykcyjnych przepisów nastąpił spadek akcji kredytowej.

Po znaczących wzrostach cen mieszkań rynek nieco się ustabilizował. Są jednak miejsca, gdzie wyceny osiągają rekordowe wartości. Tak jest m.in. na rynku wtórnym w Poznaniu i Gdańsku. Rynek deweloperski odnotowuje największe podwyżki w Warszawie i Krakowie.

Rodzina na swoim będzie wsparciem dla osób kupujących mieszkania jeszcze tylko kilka miesięcy. Pomimo małego wyboru mieszkań, które obejmują dopłaty warto o nie powalczyć, bo w najbliższym czasie nic nie zastąpi tego programu.

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.