Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Branża deweloperska pozostaje jednym z nielicznych sektorów gospodarki, którego żadna fala epidemii praktycznie nie dotknęła. Pomimo ogólnych trudności na rynku, rok 2020 zapisuje się na kartach historii jako udany dla zdecydowanej większości inwestorów. Deweloperzy rozpoczynają kolejne projekty, zainteresowanie mieszkaniami nie słabnie, a ceny mieszkań rosną.

MLP Group opublikowało skonsolidowane wyniki finansowe za 2019 r. W tym okresie Grupa osiągnęła 140 mln zł przychodów, natomiast zysk netto wyniósł 129,4 mln zł, co oznacza wzrost o 40% w porównaniu do poprzedniego roku.

Wzrost cen mieszkań wpływa także na przeciętną wartość nowych kredytów mieszkaniowych. Eksperci portalu RynekPierwotny.pl zauważyli, że w 2018 r. średnia kwota pożyczana na mieszkanie rosła bardzo szybko.

Sieć biur nieruchomości Metrohouse wprowadza nową usługę. Dzięki niej klient uzyskuje gwarancję zwrotu zadatku w przypadku, jeśli transakcja nie dojdzie do skutku.

Jak podaje BIG, aż 53% Polaków w wieku 18-35 lat nadal mieszka z rodzicami. Czy przyczyn takiego stanu rzeczy należy szukać w trudnej sytuacji finansowej młodych ludzi?

Droższy kredyt może być tańszy? Tak, ale pod warunkiem, że będzie to kredyt z rządową dopłatą. Wtedy nawet, jeśli marża i oprocentowanie takiego kredytu będą wyższe w porównaniu z kredytem bez dopłaty, to i tak w skali całego okresu spłaty kredyt z dopłatą będzie dla kredytobiorcy tańszy, zatem korzystniejszy.

Kredyt hipoteczny często jest największym zobowiązaniem finansowym, jakie podejmujemy w życiu. Nic więc dziwnego, że narosło wokół niego wiele przekonań, które nie zawsze mają odzwierciedlenie w rzeczywistości.

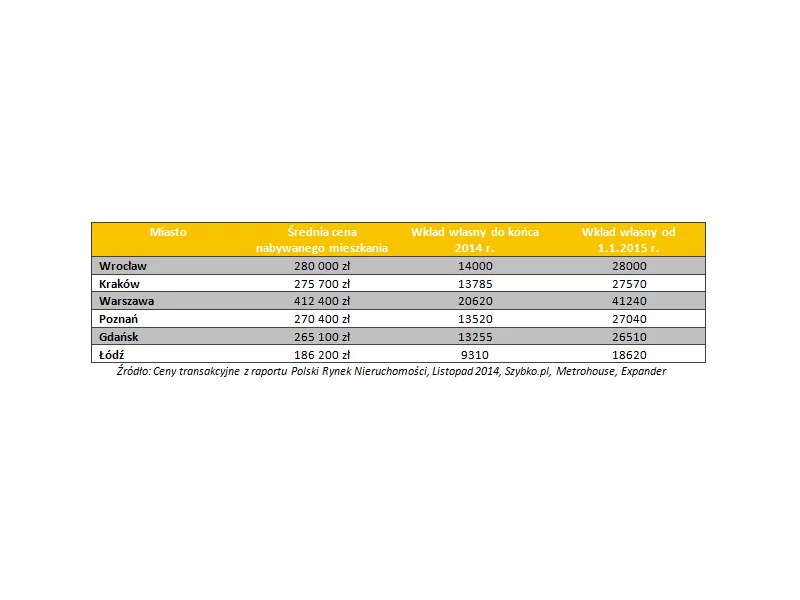

Za miesiąc wchodzą w życie kolejne regulacje znowelizowanej Rekomendacji S. Kupując mieszkanie trzeba będzie posiadać 10 proc. wkładu własnego. Minister gospodarki zapowiada jednak wsparcie przy oszczędzaniu na mieszkanie. Czy powrócą kasy mieszkaniowe?

Od nowego roku młodym ludziom kupującym swoje pierwsze mieszkanie państwo dopłaci do kredytu nawet 20 proc. jego wartości. Z drugiej strony od wszystkich pożyczających banki wymagały będą oszczędności na wkład własny

Grupa Murapol wprowadza do oferty pulę lokali usługowych z gwarancją najmu, zapewniając nabywcom inwestycyjnym ww. powierzchni komercyjnych gwarantowany dochód.

Od lipca przedsiębiorcy w Polsce będą decydować, czy korzystać z mechanizmu podzielonej płatności (MPP). Zgodnie z zapowiedziami Ministerstwa Finansów podmioty płacące w ramach MPP będą traktowane jako rzetelni przedsiębiorcy, dochowujący należytej staranności kupieckiej.

Miniony weekend upłynął pod znakiem Targów Mieszkań i Domów organizowanych przez Nowy Adres. Jesienna edycja tego najważniejszego dla branży wydarzenia przyciągnęła liczne grono wystawców i jeszcze więcej odwiedzających. Co zatem sprawiło, że obie strony opuściły halę MTP zadowolone?

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Najnowsze statystyki GUS, będące podsumowaniem wyników budownictwa mieszkaniowego w okresie od stycznia do lipca bieżącego roku, komunikują krótkoterminowy spadek wolumenów nowych budów i pozwoleń na ich rozpoczęcie. Czy to tylko cykliczna letnia korekta aktywności inwestycyjnej na pierwotnym rynku mieszkaniowym, czy może początek dłuższego spowolnienia?

W Polsce w 2018 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 1 370 euro, czyli o 3,8 proc. więcej niż rok wcześniej. W Warszawie cena ta wynosiła 1 935 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi ponad 12,9 tys. euro, a w Londynie – 11,2 tys. euro.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.