Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Sektor biurowy wchodzi w okres pogłębionej weryfikacji jakościowej i finansowej. Decyzje, dotyczące nowych projektów, modernizacji czy najmu poparte są teraz bardziej wnikliwymi analizami oraz twardą kalkulacją. W 2026 roku obserwować będziemy nasilanie się tej tendencji.

Kraków niezmiennie pozostaje liderem wśród regionalnych rynków biurowych. Zasoby nowoczesnej powierzchni biurowej w mieście to niemal 1 350 mln m2, a do końca tego roku na rynek trafi jeszcze około 90 tys. m2.

Rozproszone środowisko pracy z systemem biur satelickich, które przynosi COVID, tworzy znakomitą perspektywę dla korporacyjnego wynajmu mieszkań i apartamentów

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

Wraz z rozwojem polskiego rynku nieruchomości komercyjnych następuje jego profesjonalizacja. Jednym z jej przejawów jest coraz bardziej fachowe podejście do etapu komercjalizacji nieruchomości.

W rok po wejściu na polski rynek nieruchomości, MVGM ma ambitne plany związane z poszerzeniem portfolio usług o zarządzanie w sektorze nieruchomości mieszkaniowych.

W pierwszej połowie 2021 roku w polskie nieruchomości komercyjne zainwestowano 2 mld euro.

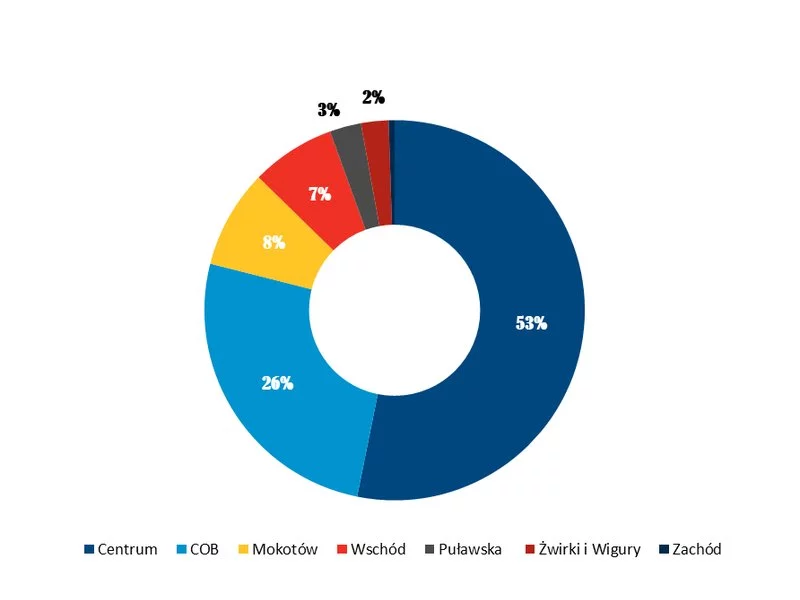

Około 30% powierzchni biurowej będącej obecnie w budowie i planowanej do oddania do końca 2023 r. jest już wynajęte. Najemcy, którzy chcieliby w ciągu trzech najbliższych lat wynająć biuro w stolicy, mają do dyspozycji ok. 400 tys. m2. Obecnie w Warszawie w budowie z planowanym terminem oddania do końca 2023 r. znajduje się ok. 562 tys. m2 nowoczesnej powierzchni biurowej.

DL Invest Group zakończył pierwszy kwartał 2026 roku z wynikiem ponad 25 460 mkw. powierzchni objętej nowymi umowami. Aktywność leasingowa objęła wszystkie segmenty działalności Grupy – nieruchomości magazynowo-przemysłowe, mixed use oraz parki handlowe – potwierdzając skuteczność długoterminowego modelu biznesowego opartego na aktywnym zarządzaniu aktywami i budowaniu trwałych relacji z najemcami.

Wrocław to ważny ośrodek akademicki. Uczy się tu blisko 130 tysięcy studentów. Aż 14% żaków pochodzi z województwa wielkopolskiego, 12% z opolskiego, a 10% z łódzkiego. Są nawet takie uczelnie, w których rodowici dolnoślązacy stanowią mniej-szość.

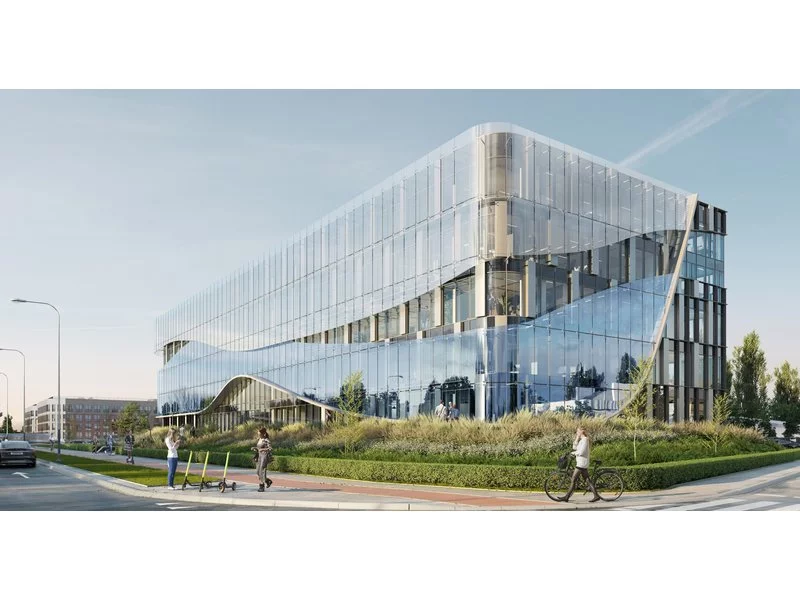

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w 2023 roku. Minione 12 miesięcy przyniosły najniższą od 25 lat wartość rocznej podaży. Wynika to między innymi z tymczasowego wycofania niektórych nieruchomości z rynku w związku z planowanymi działaniami modernizacyjnymi. Z kolei popyt na biura mierzony liczbą zawartych transakcji był o prawie 18% wyższy niż w rekordowym 2019 roku. Jednocześnie najemcy muszą liczyć się z kontynuacją presji na wzrost stawek czynszu i konsekwentnym spadkiem dostępnej w Warszawie powierzchni biurowej.

Sytuacja na rynku powierzchni biurowych uległa w 2010 r. znacznej poprawie. Coraz więcej firm decyduje się na urządzenie swojej siedziby w nowoczesnym biurowcu. Poza względami wizerunkowymi jest to bowiem także sposób na podnoszenie wydajności pracy oraz przyciągnięcie wykwalifikowanych pracowników, którzy są główną siłą napędową dobrze prosperujących przedsiębiorstw.

W ujęciu ogólnym rok 2025 przyniósł europejskiemu rynkowi nieruchomości stabilizację po latach turbulencji. Był to okres wyhamowania inflacji, stabilizacji stóp procentowych oraz stopniowej odbudowy popytu. Po gwałtownych wstrząsach z lat 2022–2023 i stagnacji w 2024 roku, rynek zaczął odzyskiwać równowagę, choć proces ten przebiegał nierównomiernie. Kluczowym zjawiskiem stało się wejście Europy w fazę „nowej normalności”, definiowaną przez wyższe koszty finansowania, zwiększoną selektywność inwestorów oraz rosnące znaczenie sektora najmu.

Od 2012 r. obserwujemy wzrost wartości inwestycji biurowych w Polsce, który w zeszłym roku znacznie przyspieszył, osiągając ponad 3 mld euro, co przy słabszym wyniku sektora powierzchni handlowych, zapewniło dominującą pozycję inwestycji biurowych na tle pozostałych sektorów.

Poznańska firma Scallier poinformowała o zakończeniu budowy i oddaniu do użytkowania kolejnego parku handlowego sieci FunShop Park w Rumunii. Obiekt, który oferuje 10 000 mkw. powierzchni GLA został otwarty w północnej części miasta Ploiești, liczącego ponad 200 tys. mieszkańców. Na terenie kompleksu funkcjonuje wolnostojący supermarket Lidl o powierzchni 2300 mkw. oraz galeria handlowa z osobnym wejściem do sklepów. Wśród marek, które skupia FunShop Park Ploiești znajdują się m.in. DM, Sinsay, TEDi, KiK, ZooCenter, Pepco, Jysk, Hervis, New Yorker, CCC, Flanco i Agroland.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.