Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ostatnim czasie znacznie więcej dzieje się na warszawskim rynku biurowym niż na rynkach regionalnych, zarówno jeśli chodzi o popyt, jak i nowe inwestycje. W porównaniu do ubiegłego roku zapotrzebowanie na biura w Warszawie wzrosło, a w regionach łączny popyt spadł. Jest też w nich więcej pustostanów.

Realizacja prac inwestycyjno-budowlanych jest obarczona ryzykiem. Warto więc szukać skutecznych rozwiązań, które pozwolą na jego zminimalizowanie. Warto zapisać się na warsztaty praktyczne, dzięki którym zyska się fachową wiedzę, choćby na temat nowelizacji prawa budowlanego czy też metod waloryzacji kontraktów budowlanych.

Heimstaden Bostad AB, spółka zależna Heimstaden, kupiła od firmy Dantex 400 lokali mieszkalnych powstających w ramach projektu mieszkaniowego Aurora zlokalizowanego w warszawskich Włochach. Umowa przewiduje przekazanie mieszkań „pod klucz”, w związku z tym Heimstaden Bostad nie ponosi ryzyka związanego z realizacją samego projektu. Prace mają zostać ukończone w połowie roku 2024.

Belgijski deweloper BPI Real Estate Poland zakupił teren pod realizację inwestycji mieszkaniowej w pobliżu centrum Gdańska. W 2024 roku firma planuje również rozpoczęcie budowy nieruchomości na posiadanym gruncie w Warszawie oraz kontynuację już rozpoczętych projektów. BPI Real Estate Poland, zgodnie z przyjętą strategią biznesową, w kolejnych latach będzie nadal rozwijać działalność w Polsce w segmencie nieruchomości premium, wdrażając w swoich inwestycjach zasady zrównoważonego rozwoju.

Mimo, że łódzki rynek biurowy nie odnotował nowej podaży w III kwartale roku, rok 2023 zapowiada się dość aktywnie dla deweloperów.

W ub. roku rozpoczęto budowę blisko 190 tys. i oddano do użytku ponad 220 tys. nowych lokali

Zespół z Działu Rynków Kapitałowych firmy Knight Frank doradzał sprzedającemu – firmie Astris Sp. z o.o. Sp. k. przy sprzedaży krakowskiego biurowca - Astris.

Rynek niemiecki odnotował w roku 2015 najwyższy dotychczas wolumen transakcji na poziomie 5,2 milion m2.

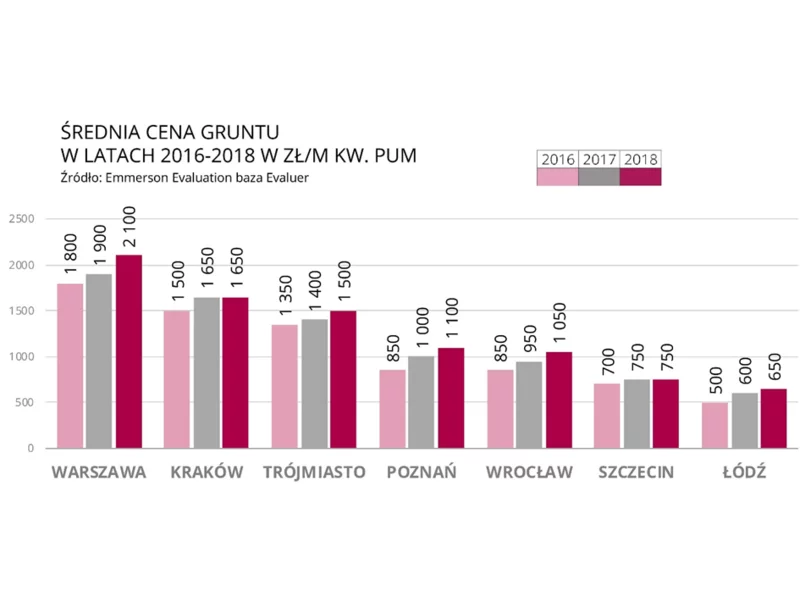

Rosnące ceny gruntów pod zabudowę mieszkaniową wielorodzinną to jeden z głównych czynników napędzających wzrost cen mieszkań w Polsce. W 2018 r. w najatrakcyjniejszych dzielnicach Warszawy i Wrocławia, podrożały one nawet o 20% w skali roku, odnotowali eksperci Emmerson Evaluation w swoim najnowszym raporcie.

Globalny rynek nieruchomości, jeden z głównych emitentów gazów cieplarniach, powinien w ciągu niespełna trzech dekad stać się zero-emisyjny. Szacuje się, że w 2050 roku na świecie nadal będzie funkcjonować aż 80% budynków, z których korzystamy już dziś, a to najlepiej pokazuje skalę wyzwania.

Pandemia COVID-19 odcisnęła piętno na wszystkich gałęziach gospodarki, w tym także na branży nieruchomości.

Jak wynika z nowego raportu JLL, całkowita powierzchnia handlowa w budowie w Polsce wynosiła na koniec czerwca 410 tys. mkw. Rynek sprzedaży detalicznej w Polsce nadal się rozwija i ewoluuje, czego potwierdzeniem jest rosnąca aktywność najemców i właścicieli. Szacuje się, że nowa podaż oddana do użytku do końca roku we wszystkich formatach przekroczy wynik z 2022 roku. Eksperci JLL podsumowują pierwsze półrocze 2023 r. na rynku handlowym.

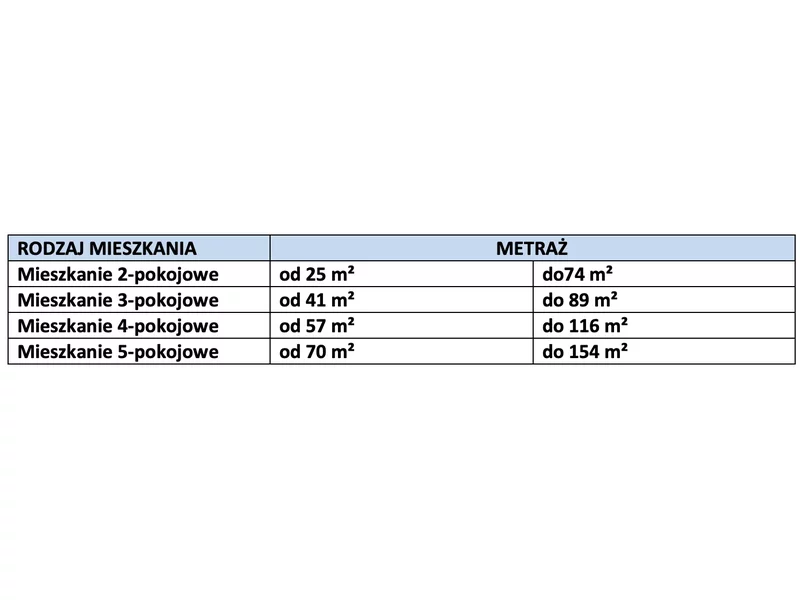

Oferta mieszkaniowa na rynku jest bardzo różnorodna. Mieszkanie 2-pokojowe może mieć odmienny metraż, a będzie spełniało dokładnie taką samą funkcję i to za nią finalnie płaci kupujący.

Początek 2022 r. charakteryzował się rekordowym poziomem nowej podaży na ośmiu głównych rynkach regionalnych w Polsce[1]. W I kw. trafiło tam łącznie 244 000 m2 powierzchni biurowej, czyli o blisko 20 000 m2 więcej niż w całym 2021 r. Jak podkreślają eksperci JLL, szczyt nowej podaży w tych miastach jest dopiero przed nami – w kolejnych trzech kwartałach deweloperzy planują oddać tam dodatkowe 200 000 m2 powierzchni na wynajem.

W 2021 roku na katowicki rynek dostarczono niespełna 13.500 m2, ale w budowie pozostaje prawie 210.000 m2, przy czym największe projekty mają zostać ukończone w 2022 roku. W całym 2021 roku najemcy podpisali umowy na 53.000 m2 powierzchni biurowe, co świadczy o ich ostrożnościowym podejściu zapoczątkowanym przez pandemię. Osłabiona aktywność najemców przyczyniła się jednocześnie do wzrostu współczynnika pustostanów o 0,4 pp względem III kw. 2021 roku, który teraz wynosi 10,5%. Warto jednak podkreślić, że jest to drugi najniższy wynik wśród największych polskich miast.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.