Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rozpoczęcie studiów i opuszczenie domu rodzinnego to rewolucja nie tylko dla samego świeżo upieczonego studenta, ale i dla jego rodziców. Jednym z kluczowych elementów tej nowej rzeczywistości jest wybór odpowiedniego lokum w nowym mieście. Pierwszym wyborem zwykle bywa wynajem pokoju lub mieszkania, bo z pozoru stanowi tańszą opcję. Czy na pewno właśnie to się bardziej opłaca? Przyjrzyjmy się konkretnym liczbom.

W drugim kwartale 2015 roku kredyty mogą stanieć i powinny być łatwiej dostępne. W kwietniu nie pojawiły się jednak zmiany, które byłyby odczuwalne dla większości kredytobiorców. Zdolność kredytowa co prawda rośnie, ale od wielu miesięcy największy wpływ na jej wysokość ma poziom wynagrodzeń.

Nie widać końca wzrostów cen mieszkań. Autorzy raportu Barometr Metrohouse i Credipass opublikowali wstępne dane, które pokazują, że transakcje zawierane są po coraz wyższych cenach.

Paradoksalnie przedsiębiorca musi czekać na przyznanie kredytu dłużej niż pracownik zatrudniony w jego firmie na umowę o pracę. Poza tym wymagana przez bank ilość dokumentów jest większa niż w przypadku etatowca. Co dokładnie sprawdzi instytucja finansowa i jakie są warunki przyznawania kredytów dla przedsiębiorców tłumaczą eksperci Związku Firm Doradztwa Finansowego (ZFDF).

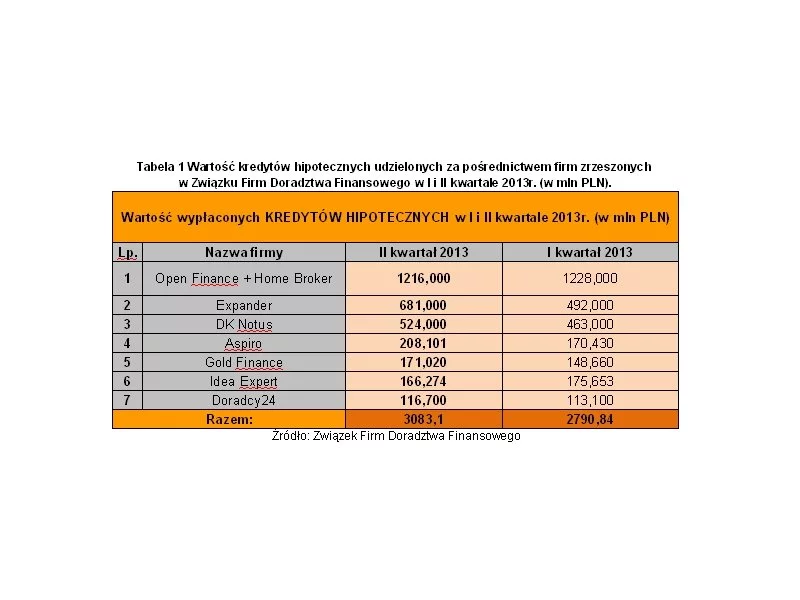

Firmy zrzeszone w Związku Firm Doradztwa Finansowego umacniają swoją pozycję na rynku. W II kwartale zwiększyły sprzedaż kredytów hipotecznych o 10,5%, pośrednicząc w ich udzielaniu na łączną kwotę 3,1 mld PLN. Doradcy z ZFDF nie koncentrują się wyłącznie na kredytach hipotecznych.

Czerwcowa obniżka stóp procentowych powoduje, że maksymalne oprocentowanie kredytów to już tylko 17%. Oprocentowanie kredytów hipotecznych wynosi już tylko nieco ponad 4%.

Home Broker oczekuje, że 2015 rok w nieruchomościach będzie okresem kontynuacji tego, co obserwujemy obecnie. Prognozujemy dalszą stabilizację cen mieszkań, kolejną obniżkę stóp procentowych oraz wzrost znaczenia programu Mieszkanie dla Młodych połączony z utrzymaniem poziomu sprzedaży kredytów hipotecznych w ogóle.

Jak wynika z najnowszego raportu Metrohouse i Expandera, marże kredytów hipotecznych w tym roku rosną nieomal bez przerwy, jedynie w kwietniu nie odnotowano zmian.

Wzrost marż kredytowych, niska dostępność tańszych pożyczek udzielanych w walutach obcych, ostrzejsze kryteria oceny zdolności kredytowej to czynniki, które nie wpływają pozytywnie na rozwój rynku kredytów hipotecznych. Jak utrudniony dostęp do finansowania zakupu nieruchomości odbije się na rynku deweloperskim?

Wyższe dopłaty dla rodzin z co najmniej 2 dzieci oraz objęcie programem także rynku wtórnego, to najważniejsze zmiany zaproponowane w nowelizowanej ustawie. Prace w Sejmie przyspieszyły, więc możemy oczekiwać, że nowe przepisy wejdą w życie już za 2-3 miesiące.

Malowanie, tapetowanie, płytki do kuchni, łazienki, podłoga do salonu, nowe wyposażenie i naprawy – remont mieszkania, to wydatek kilku, a nawet kilkunastu tysięcy. Część lub nawet całość takiej inwestycji można pokryć ze środków pochodzących z kredytu. Podpowiadamy, jaki rodzaj kredytu na remont wybrać.

Jak wynika z opublikowanego raportu AMRON-SARFiN, w I kwartale bieżącego roku wzrosła wartość i liczba nowoudzielanych kredytów mieszkaniowych - minimalnie w ujęciu kwartalnym i bardzo znacząco w stosunku rok do roku. Po raz kolejny z rzędu w dół poszedł za to udział kredytów udzielnych w walutach obcych w całości wartości nowoudzielonych kredytów mieszkaniowych.

Ostatnie wzrosty kursu euro kuszą do zadłużania się w tej walucie. Niektórzy liczą, że jeśli w przyszłości kurs spadnie, to zmniejszą się raty takiego kredytu i zadłużenie. Dodatkowo oprocentowanie kredytów w euro jest obecnie niższe niż w złotych.

Kredyty hipoteczne są zwykle zaciągane na wysokie kwoty (średnio ok. 200 000 zł) i na długi okres (najczęściej 25-35 lat).

Rok 2015 w branży mieszkaniowej z pewnością można zaliczyć do udanych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.