Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polacy utrzymują mocną pozycję na hiszpańskim rynku nieruchomości. W drugim kwartale 2025 roku zajęli 9. miejsce wśród wszystkich narodowości najczęściej kupujących mieszkania i domy w Hiszpanii, odpowiadając za 4,5% transakcji zawartych przez cudzoziemców. Jak wynika z najnowszych danych opublikowanych w raporcie Registradores de España, tylko w II kwartale nasi rodacy nabyli w tym kraju ponad 1000 nieruchomości.

Z dniem 21 lipca 2025 r. formalnie wygasł program dopłat do kredytów hipotecznych. W opinii ekspertów to nie tylko techniczny koniec jednego z rządowych instrumentów wsparcia mieszkaniowego, ale także ważny sygnał dla rynku finansowego i kredytobiorców. W obliczu zmieniającego się otoczenia gospodarczego i prawnego, wielu klientów banków staje dziś przed trudnymi decyzjami dotyczącymi obsługi swoich zobowiązań.

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

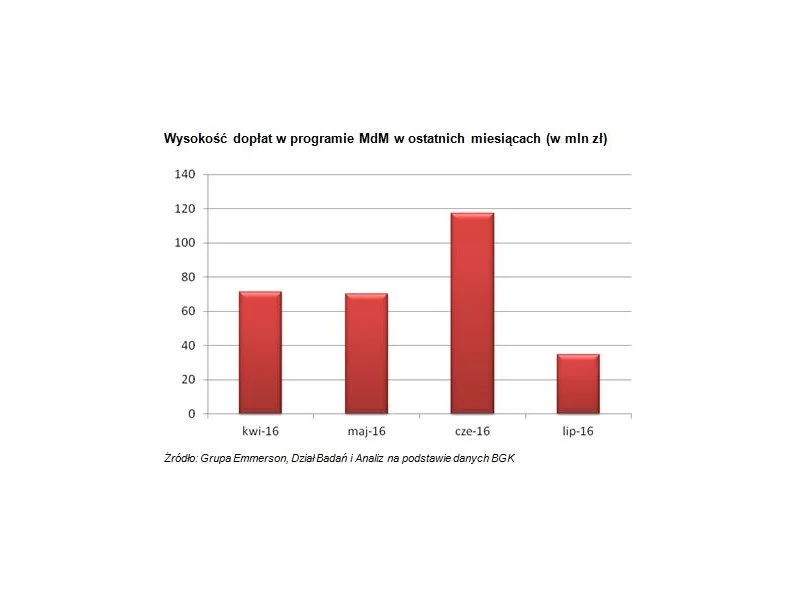

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

Kraje bałtyckie wyróżniają się wysokim rozwojem gospodarczym. Wartość PKB dla obszaru Litwy, Łotwy i Estonii wynosi łącznie 163 mld €, przy liczbie ludności na poziomie 6,1 mln mieszkańców. Eksperci prognozują, że ten wskaźnik wzrośnie o nieco ponad 40% do 2030 roku. Analitycy PMR Market Experts przeanalizowali rynki budowlane w tym regionie. Co kształtuje ten segment i jakie czynniki są kluczowe dla jego rozwoju?

Jeszcze tylko przez niecałe siedem miesięcy, które zostały do końca bieżącego roku będzie można skorzystać z programu Rodzina na swoim. Warto sprawdzić, czy zmiany, jakie weszły w życie 31 sierpnia 2011 r. już przyczyniły się do wyraźnego ograniczenia liczby kredytów z rządowym wsparciem, czy też Polacy starają się wykorzystać pozostały czas chętniej zaciągając kredyty z dopłatą.

Długo oczekiwane ożywienie na rynku kredytów mieszkaniowych nadeszło w drugim kwartale bieżącego roku.

Zaciągając kredyt hipoteczny godzimy się na ryzyko związane ze zmienną wysokością raty. Dlaczego nie możemy z góry poznać całkowitego kosztu kredytu? Czy w najbliższym czasie sytuacja może ulec zmianie?

W lipcu br. banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę niższą o 3,5 procent w porównaniu z analogicznym okresem ubiegłego roku – wynika z najnowszych danych BIK. Aktualny odczyt indeksu jest już kolejnym sygnałem odbudowy popytu na rynku kredytów mieszkaniowych. W porównaniu do czerwca 2020 r. liczba wnioskujących wzrosła o 7,3%, zaś w stosunku do kwietnia 2020 r. aż o 39,3%.

W jaki sposób powstają inwestycje realizowane przez deweloperów? Jak je finansują? Na co zwrócić uwagę, gdy planujemy zakup mieszkania i chcemy zweryfikować, czy dany inwestor jest pewnym partnerem? Największe przedsięwzięcia budowlane zarówno w Polsce, jak i na całym świecie są realizowane z kredytów. Rzadko dochodzi do sytuacji, gdy deweloperzy finansują inwestycje ze środków własnych. Po stronie banku leży weryfikacja, na ile dana firma jest wypłacalna i w jakiej wysokości kredyt może otrzymać.

Zaciągnięcie kredytu mieszkaniowego w 2025 roku będzie wiązało się z wieloma ważnymi decyzjami, które mogą mieć długofalowy wpływ na finanse kredytobiorców. Oprócz standardowych wyborów dotyczących rodzaju oprocentowania czy rynku nieruchomości pojawiają się również nowe czynniki, takie jak zmieniające się wskaźniki bankowe i rosnąca rola sztucznej inteligencji w ocenie zdolności kredytowej. Na co zwrócić szczególną uwagę ubiegając się o kredyt hipoteczny w 2025 roku?

Sprawdziliśmy, jak zmieniło się oprocentowanie okresowo stałe kredytów hipotecznych. Z danych zebranych przez analityków Credipass wynika, że średnie oprocentowanie tego typu kredytów znacząco spadło w ostatnich miesiącach.

W 2025 roku warszawski rynek mieszkaniowy stawia czoła wyzwaniom związanym z ograniczonym popytem oraz rosnącymi cenami ofertowymi. Choć sprzedaż nowych mieszkań w pierwszym kwartale wzrosła o 2,4% w porównaniu do poprzedniego kwartału, liczba mieszkań dostępnych na rynku również wzrosła – wynika z najnowszego raportu CBRE. Zwiększona podaż, w połączeniu z obniżką stóp procentowych, może przyczynić się do wzrostu aktywności na rynku w drugiej połowie roku. Jednocześnie deweloperzy intensyfikują inwestycje w sektorze wynajmu instytucjonalnego (PRS). Plany obejmują rekordową liczbę nowych lokali.

Międzynarodowa firma doradcza Cushman & Wakefield opublikowała najnowszą analizę rynku mieszkaniowego w Polsce, z której wynika, że trzeci kwartał 2025 roku przyniósł wyraźne ożywienie popytu, napędzane przez poprawę warunków makroekonomicznych i wzrost zaufania konsumentów. Wartość zapytań kredytowych poszybowała we wrześniu o ponad 42% rok do roku, co zaczyna także przekładać się na większą liczbę sprzedanych mieszkań kupowanych przez nabywców posiłkujących się kredytem.

Wstępna informacja o wynikach za drugi kwartał i pierwsze półrocze 2025 roku

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.