Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Ministerstwo Rozwoju i Technologii planuje program „Pierwsze Mieszkanie”, skierowany do osób do 45. roku życia, które będą mogły wziąć kredyt hipoteczny ze stałym oprocentowaniem na poziomie 2 procent. Kwoty powyżej będzie dopłacał beneficjentom programu rząd przez 10 lat, co stanowi duże wsparcie. Singiel będzie mógł w ramach programu wziąć bezpieczny kredyt na 500 000 zł, a małżeństwo lub rodzina z dzieckiem – 600 000 zł. Druga możliwość to wsparcie dla osób, które oszczędzają na mieszkanie, chcą je kupić w perspektywie kilku lat i mogą utworzyć w tym celu tzw. Konto Mieszkaniowe.

Zakup pierwszego mieszkania to dla wielu osób, szczególnie młodych, spore wyzwanie. Rozwiązaniem tego problemu ma być nowa rządowa propozycja – program Pierwsze Mieszkanie. Jego elementem jest Bezpieczny kredyt 2%, system dopłat do kredytu hipotecznego. Dla wszystkich zastanawiających się nad zakupem własnego M w ramach rządowego programu, Grupa Murapol przygotowała promocyjną pulę 222 nowoczesnych mieszkań z pakietami bonusów, które kwalifikują się do Bezpiecznego kredytu 2%.

W marzeniach dom za miastem – z ogródkiem, ciszą i przestrzenią – brzmi jak ideał. Jednak codzienna rzeczywistość często weryfikuje ten sielankowy obraz. Dojazdy w korkach, zależność od samochodu, dalekie odległości do szkół czy sklepów oraz czas tracony na ciągłe dojeżdżanie potrafią przyćmić uroki posiadania własnego kawałka trawnika. Nic dziwnego, że coraz więcej rodzin – i nie tylko – rozważa mieszkanie w centrum miasta jako zdecydowanie lepszą alternatywę.

Sytuacja mieszkaniowa studentów w Polsce staje się w ostatnich latach coraz bardziej skomplikowana. W największych miastach w Polsce brakuje aż 700 tys. mieszkań na wynajem. Jednocześnie ceny najmu wzrosły, w porównaniu do poprzedniego roku, nawet o kilkanaście procent. Malejąca opłacalność najmu sprawia, że coraz więcej studentów (przy częstym wsparciu rodziców) rozważa zakup mieszkania. Co mobilizuje klientów do podjęcia decyzji zakupowej oraz jakich mieszkań szukają obecnie studenci?

Warszawski rynek biurowy w I kwartale 2026 roku utrzymał stabilne fundamenty, przy jednoczesnym ograniczeniu aktywności deweloperskiej. Rekordowo niska nowa podaż oraz niewielka liczba projektów w budowie przesuwają równowagę rynkową w kierunku właścicieli i będą sprzyjać dalszemu spadkowi pustostanów w kolejnych kwartałach.

Jeszcze niedawno w Polsce „mieszkanie z widokiem na zieleń” oznaczało osiedle z klombem kwietnym i kilkoma drzewami między parkingiem a placem zabaw. Dziś jednak w najbardziej pożądanych inwestycjach nie chodzi już o zieleń w promieniu spaceru. Chodzi o coś bardziej dosłownego: czy park zaczyna się tam, gdzie kończy się klatka schodowa.

Rynek mieszkań nieustannie się zmienia – inwestycje i dzielnice szybko się rozwijają.

W jaki sposób zarobić na wynajmie mieszkania? Gdzie najlepiej kupić lokal i jakie opłaty pobierać od wynajmującego? Te pytania zadają sobie inwestorzy, którzy planują dokonać zakupu nieruchomości zarówno na rynku pierwotnym, jak i wtórnym. Ubiegły rok stał pod znakiem ekspozycji popytu.

Ceny mieszkań w Polsce rosną w tempie dwucyfrowym. Mimo spodziewanego schłodzenia rynku, w 2022 r. może być podobnie, choćby za sprawą tzw. ustawy deweloperskiej, czyli o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, jak brzmi pełna nazwa tego aktu prawnego, który wchodzi w życie 1 lipca br.

Nowy rok akademicki zbliża się wielkimi krokami. To dobry moment na to, by poruszyć kwestię studenckiego zakwaterowania. Studenci do wyboru mają akademiki, prywatne oraz te przynależące do uczelni, a także pokoje i mieszkania na wynajem. Ciekawą opcją jest zakup własnej nieruchomości. Jakie są plusy i minusy poszczególnych rozwiązań? Na co warto się zdecydować?

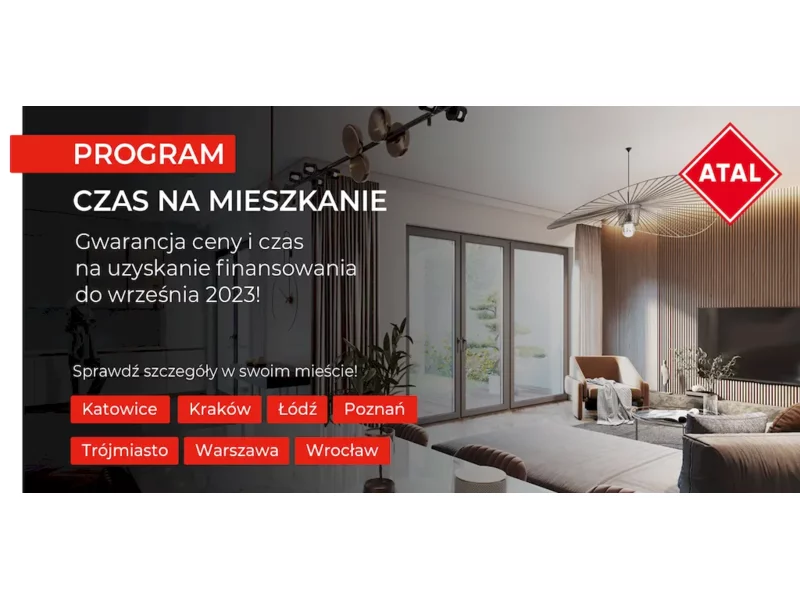

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Nabywcy mieszkań w procesie decyzyjnym biorą pod uwagę przede wszystkim swoje aktualne potrzeby. Rzecz w tym, że z biegiem czasu mogą się one zmieniać, dlatego szukając nowego „M”, warto przyjąć szerszą perspektywę, uwzględniającą potencjalne życiowe zmiany i upływ czasu. Jak wybrać – i czy to w ogóle możliwe – uniwersalne lokum, które będzie można dostosować zarówno do oczekiwań singla czy pary, jak i wielopokoleniowej rodziny? Na to zwróć uwagę!

Klienci poszukujący mieszkania dla rodziny mają zdecydowanie inne wymagania niż ci, których celem jest zakup małego, kameralnego lokum tylko dla siebie. Rodzinna nieruchomość powinna odpowiadać zróżnicowanym i zmieniającym się w czasie potrzebom wszystkich domowników. Nie powinno zabraknąć w niej kącika dla dziecka, miejsca, w którym rodzice będą mogli odpocząć i części wspólnej, służącej do integracji. Jak znaleźć idealne mieszkanie dla rodziny?

Nasza świadomość odnośnie eko-budownictwa rośnie, chociaż segment ten jest wciąż stosunkowo marginalnym wycinkiem całego rynku. W przyszłości może się to jednak zmienić, a już teraz część klientów deklaruje, że byłaby w stanie zapłacić więcej za nieruchomość utrzymaną w nurcie “eko”.

Ceny polskich mieszkań od lat sukcesywnie rosną, jednak wzrost ten nie jest równomierny. Wpływa na niego wiele czynników – niektóre z nich przewidzieć łatwo, inne trudniej. Od kilku miesięcy rynek nieruchomości cechuje stabilizacja. Czy tak będzie także w 2025 roku? Z jakimi wydatkami muszą liczyć się single, pary, a także większe rodziny, planujący zakup nowego „M” w najbliżej przyszłości i co ostatecznie może wpłynąć na te stawki? Sprawdziliśmy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.