Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Bank Gospodarstwa Krajowego uruchomił nabór wniosków o udzielenie preferencyjnych kredytów w programie wspierania społecznego budownictwa czynszowego (SBC). Nabór potrwa od 1 do 31 marca, a pula dostępnych środków wynosi ponad 1,5 mld zł.

To już czwarta w tym roku emisja obligacji Echo Investment. Całkowita wartość nominalna serii N wyniosła 40 mln zł, a jej stopa redukcji – 37%. Oprocentowanie obligacji wynosi 4 proc. powyżej WIBOR 6M. Pieniądze pozyskane z emisji deweloper wykorzysta na finansowanie między innymi swoich flagowych projektów “destinations”.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Spada oprocentowanie kredytów hipotecznych w złotych, ale ich dostępność nie wzrasta. Obecny program Rodzina na swoim zostanie zastąpiony zaś mniej korzystnym dla kupujących programem dopłat do kredytów

Rada Polityki Pieniężnej po raz kolejny nie zdecydowała się na zmianę stóp procentowych, a historycznie najniższe poziomy utrzymują się od równo trzech i pół roku. Rynek spodziewa się zmiany tendencji pod koniec przyszłego roku, a to przełoży się na wzrost rat kredytów hipotecznych. W pierwszym rzucie raczej skromny, ale w przyszłości…

Łącznie na sześciu głównych rynkach deweloperzy sprzedali w I kwartale 11 tys. mieszkań. Spadek w porównaniu z poprzednim kwartałem wyniósł blisko 23%. Nie jest on zaskoczeniem, a biorąc pod uwagę nadzieje i obawy związane z kolejnym programem subsydiowanych kredytów powinien mieć charakter przejściowy.

Ubiegłoroczne spowolnienie na rynku deweloperskim w dużej mierze związane było z mniejszą dostępnością kredytów hipotecznych i przełożyło się na dominację klientów gotówkowych. W przypadku Poznania ich szczególnie duże znaczenie nie było nowością. Tu od wielu lat udział osób, które przy zakupie mieszkania korzystają przede wszystkim z własnych środków, jest większy niż w innych częściach kraju. Mniejsze uzależnienie od dostępności kredytów przekłada się m.in. na stabilność tego rynku.

Mobilność zawodowa, migracje wewnętrzne, problem adaptacji w nowym kraju, poszukiwanie elastycznych rozwiązań mieszkaniowych w czasie oczekiwania na poprawę dostępności kredytów mieszkaniowych - to aktualne wyzwania dla rynku najmu w Polsce. Czy i jak sektor PRS odpowiada na nowe zjawiska społeczne? Resi4Rent prezentuje wyniki swojego najnowszego badania ankietowego.

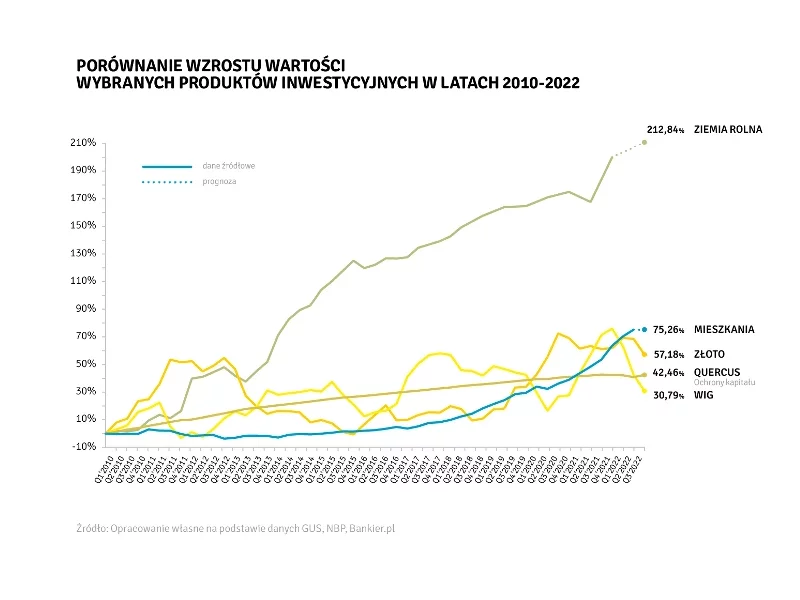

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Rekomendacja S jest skierowanym do banków dokumentem wydanym przez Komisję Nadzoru Finansowego. Jego treść dotyczy dobrych praktyk w obszarze kredytów hipotecznych. Jakie ma znaczenie dla potencjalnych kredytobiorców?

Prawdopodobnie, jeszcze w maju lub czerwcu, stopy procentowe w naszym kraju zostaną obniżone o 0,5 pkt. proc. W oczekiwaniu na to, stawka WIBOR 3M od kilku dni szybko spada i wynosi już tylko 3,1%.

Podwyżki stóp procentowych, które regularnie występowały w całym 2022 r., miały swój wielki finał w IV kwartale minionego roku. To zjawisko zdecydowanie ograniczyło dostęp do kredytów mieszkaniowych dla dużej grupy konsumentów. W połączeniu z innym wydarzeniem – zaostrzeniem Rekomendacji S wydanej przez KNF, w rezultacie spowodowało, że wartość kredytów hipotecznych udzielonych przy wsparciu ekspertów ZFPF w IV kw. 2022 r. wyniosła przeszło 3,7 mld zł, czyli mniej o blisko 29% w porównaniu z III kw.

Rok 2023 upłynął pod znakiem dużych podwyżek cen na rynku nieruchomości. Za głównego winowajcę wzrostów upatruje się program Bezpieczny Kredyt 2 proc. To właśnie gorączka na rynku kredytów hipotecznych wywindowała ceny lokali na niespotykane dotychczas poziomy. Co nas może czekać na rynku mieszkaniowym w 2024 r.?

Kredyt hipoteczny jest obecnie najtańszym sposobem finansowania zakupu nieruchomości. Najczęściej zobowiązanie zaciągane jest na okres od 25 do 30 lat. Wiele kredytów hipotecznych spłacanych jest jednak dużo wcześniej. Według statystyk średni czas trwania kredytu hipotecznego to 13 lat. Czy wcześniejsza spłata kredytu jest korzystna dla kredytobiorcy? Jakie opłaty związane są z taką operacją? Dlaczego kredytobiorca spłaca wcześniej kredyt?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.