Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W Polsce rośnie liczba singli, którzy powoli stają się ważną grupą na rynku nieruchomości. Coraz więcej osób kupuje mieszkania w pojedynkę – zwykle finansowane kredytem hipotecznym. Jakie opcje kredytowe ma singiel? Ile musi zarabiać, żeby dostać kredyt?

W roku 2010 w Polsce związki małżeńskie rozwiązało aż 61,3 tys. par. Dla wielu z nich rozwód nie oznaczał końca ciężkich, emocjonalnych przeżyć – często eksmałżonkowie muszą podjąć ważne decyzje związane ze wspólnym majątkiem, mieszkaniem i zobowiązaniami finansowymi. Eksperci Związku Firm Doradztwa Finansowego (ZFDF) podpowiadają co w takim przypadku zrobić ze wspólną nieruchomością i kredytem.

W 2024 roku Grupa Kapitałowa Dom Development S.A. („Grupa Dom Development”) umocniła pozycję lidera rynku mieszkaniowego w Polsce, sprzedając rekordową liczbę 4 269 lokali, tj. o 9% więcej niż w bardzo dobrym 2023 roku. Rezultat ten jest jednocześnie o 5% wyższy od dotychczas rekordowego wyniku z 2021 roku (sprzedaż netto na poziomie 4 066 lokali).

Rodzinne mieszkanie bez wkładu własnego to kusząca propozycja. Nic dziwnego, że Rodzinny kredyt mieszkaniowy cieszy się dużą popularnością wśród potencjalnych beneficjentów, co potwierdzają wysokie wyniki wyszukiwań według Google Trends. Do kogo skierowany jest program? Na czym polega? Jakich nieruchomości poszukują rodziny? Wyjaśniamy.

MLP Group utrzymuje bardzo dobrą sytuację finansową oraz bezpieczną strukturę kapitałową, umożliwiającą realizację długoterminowych celów strategicznych.

Na temat kredytów hipotecznych krąży wiele mitów. Mówi się, że każdy ma w sobie ziarno prawdy, ale w rzeczywistości większość z nich można włożyć między bajki. Poniżej przedstawiamy najpopularniejsze mity, dotyczące spłaty kredytów i zdolności kredytowej. Michał Krajkowski, Analityk Domu Kredytowego Notus i ekspert akcji informacyjnej „Zamieszkaj bez teściowej” pomaga się z nimi rozprawić.

W wyniku przyszłorocznego zniesienia Bankowego Tytułu Egzekucyjnego banki nie będą już uprzywilejowane w zakresie sądowego dochodzenia spłaty zaległych kredytów. Expander zwraca jednak uwagę, że jest jednak druga strona medalu.

Problem kredytów w walucie lokalnej, ale indeksowanych do waluty obcej, jest wyzwaniem ogólnoeuropejskim. W ostatnich latach był wnikliwie analizowany przez sądy w Islandii.

Znaczną część transakcji finansują właśnie kredytem. Kwota zadłużenia z tytułu kredytów hipotecznych sięga dziś ponad 403 miliardy złotych – to niemal tyle, ile wynosi majątek Jeffa Bezosa, właściciela Amazonu i jednocześnie najbogatszego człowieka na świecie. Polacy cenią sobie posiadanie mieszkania na własność, a obecne warunki kredytowe sprzyjają transakcjom.

Wybierasz się na wakacje? Może warto na urlop wysłać również twój kredyt? Wakacje kredytowe pozwalają na krótki czas zawiesić kapitałową spłatę raty kredytu, a tym samym rozwiązać nieduże problemy finansowe, bo na uporanie się z nimi większość banków daje nam około miesiąca.

Jak podaje Związek Banków Polskich, już blisko 2,2 mln Polaków zdecydowało się na kredyt hipoteczny[1]. Po raz pierwszy w historii wartość zadłużenia rodzimych gospodarstw domowych z tego tytułu przekroczyła ponad 400 mld zł.

Śledząc doniesienia z krajów, w których w ostatnich latach doszło do pęknięcia banki spekulacyjnej na nieruchomościach możemy dostrzec

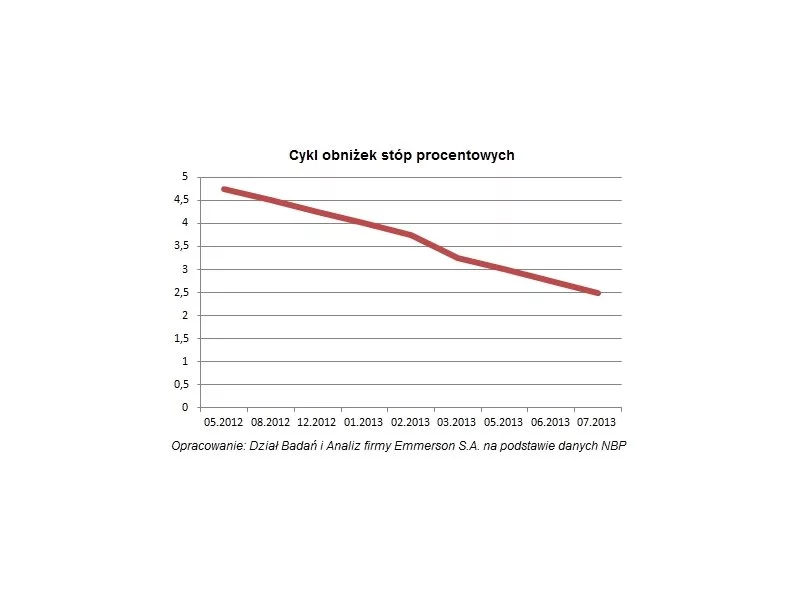

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

Osoby, które zdecydowały się samodzielnie kupować walutę na spłatę rat kredytów we frankach mogą zaoszczędzić nawet 100 zł miesięcznie. To korzyść wynikająca z uwolnienia się od wysokich bankowych spreadów walutowych.

Kupno pierwszego domu lub mieszkania to poważna inwestycja, która rozkłada się na długie lata. Młodzi ludzie, decydujący się na wzięcie na swoje barki takiego zobowiązania, mogą liczyć na pomoc w postaci dopłat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.