Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mimo że mówi się, iż kryzys gospodarczy mamy już za sobą, banki nadal niechętnie kredytują inwestycje deweloperów. Czy jeśli taki stan rzeczy się utrzyma kupujący powinni spodziewać się wzrostu cen mieszkań? Czy na problemach rynku pierwotnego skorzysta rynek wtórny? Eksperci Związku Firm Doradztwa Finansowego (ZFDF) prognozują jak sytuacja ta wpłynie na rynek nieruchomości i kredyty hipoteczne.

Wraz z zakończeniem programu „Rodzina na swoim” spadł udział relatywnie tanich mieszkań w transakcjach zawieranych na rynku wtórnym. A to powoduje wzrost średnich cen.

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

Zakup mieszkania to długi i żmudny proces, który wymaga od kupującego podjęcia wielu bardzo ważnych decyzji. Aby zaoszczędzić sobie stresu warto zatem dobrze się do niego przygotować i dokładnie sprawdzić wymarzone lokum.

Po okresie dużej zmienności spowodowanej wahaniami stóp procentowych i skokowym popytem z lat 2023–2024, rynek deweloperski wchodzi w rok 2026 w znacznie spokojniejszym rytmie. Analizy wskazują, że kolejny rok może stać się jednym z najbardziej przewidywalnych okresów ostatniej dekady. W centrum uwagi znajdą się nie dynamiczne wzrosty, lecz stabilizacja, racjonalizacja decyzji zakupowych i zmiana struktury popytu.

Osoby kupujące mieszkania mają coraz większe trudności z zaciągnięciem kredytu hipotecznego. Rosną zarówno koszty zobowiązań, jak i wymagania banków wobec kredytobiorców

Wynajem niewielkiego mieszkania kosztuje prawie o połowę drożej, niż miesięczny koszt obsługi kredytu z dopłatą.

Po ostatnich decyzjach Rady Polityki Pieniężnej o obniżeniu stóp procentowych rynek mieszkaniowy wyraźnie się ożywił. Jak podaje Otodom Analytics, w maju sprzedaż mieszkań na siedmiu największych rynkach w Polsce była aż o 30 procent wyższa niż miesiąc wcześniej. Eksperci podkreślają, że to dobry moment na zakup. Na jakie mieszkania kupujący zwracają dziś największą uwagę?

Osoby starające się o pożyczkę na mieszkanie często za sukces uznają samo otrzymanie pozytywnej decyzji kredytowej. Bardziej liczy się możliwość nabycia własnego lokum, niż warunki finansowania. Tymczasem powinniśmy porównać różne propozycje banków rozpatrując kilka wariantów kredytu, żeby wybrać najkorzystniejszy i spróbować powalczyć o niższą marżę.

Osoby chcące skorzystać z dopłat do kredytu będą miały teraz większe trudności ze znalezieniem lokalu w odpowiedniej cenie w niektórych miastach.

Archicom spłacił całość kredytu zaciągniętego na realizację gotowych już apartamentów w ramach osiedla Ogrody Hallera. Trwa przekazywanie mieszkań – klucze trafiają do mieszkańców blisko pół roku przed deklarowanymi umową terminami.

W przyszłym roku single i rodziny bezdzietne będą musiały zgromadzić środki na pokrycie minimalnego wkładu własnego do kredytu. Rządowa dopłata już nie wystarczy

Zaledwie co dwudziesty deweloper decyduje się na system płatności 10/90. Oznacza to, że tylko nieliczni inwestorzy godzą się, by 10% wartości mieszkania klient zapłacił podczas umowy, a pozostałe 90% dopiero przy odbiorze lokalu. Na tak korzystne rozwiązanie dla nabywców postawił przedstawiciel Wschodniej 19, projektu realizowanego w Nowym Centrum Lubonia.

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

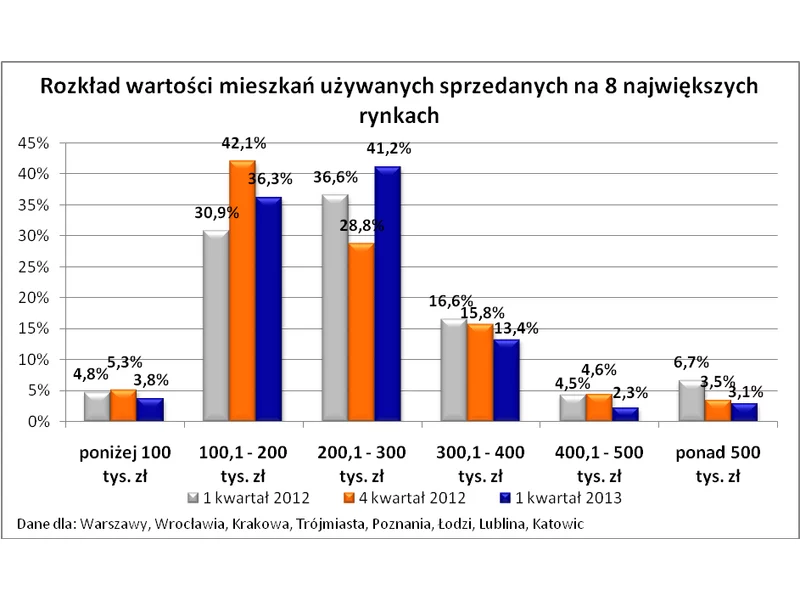

Spośród największych polskich miast tylko w dwóch wzrosty cen na rynku wtórnym zostały nieco zahamowane. Tymczasem we Wrocławiu, Krakowie, Poznaniu i Gdańsku ceny w transakcjach są najwyższe od 2011 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.