Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mieszkanie na parterze jest najgorsze, kuchnia łączona z salonem to tylko chwilowa i niepraktyczna moda, a w mieszkaniu narożnym zawsze jest zimno. Takie mity krążą wśród osób planujących zakup mieszkania. Ile w nich prawdy?

Większość osób zainteresowanych zakupem własnego M z rynku pierwotnego od początku poszukuje mieszkania o małym metrażu. Przyczyna – myśl o ograniczonym budżecie, który mogą przeznaczyć na ten cel. A szkoda, bo właśnie w taki sposób często umykają wyjątkowe okazje na komfortowe i niedrogie mieszkanie.

Budownictwo jednorodzinne po okresie względnej stabilizacji na rynku nieruchomości w ostatnich kilku miesiącach odżywa. Ilość realizowanych inwestycji wzrasta. Jak się okazuje, najwięcej budują nie deweloperzy, a inwestorzy indywidualni.

Spadek WIBOR-u i lombardowej stopy procentowej NBP, a także planowane zmiany w Rekomendacji S – to trzy najważniejsze czynniki mogące mieć wpływ na dostępność i oprocentowanie kredytów hipotecznych w najbliższych tygodniach i niedalekiej przyszłości.

Zgodnie z naszymi oczekiwaniami, niższe stopy procentowe przyniosły w ostatnim miesiącu wyraźny wzrost zdolności kredytowej. Osiągnęła ona rekordowo wysoki poziom i zapewne będzie dalej rosnąć.

Pierwsze tygodnie 2012 roku przyniosły wzrost marż kredytów hipotecznych i dalsze ograniczenie dostępu do pożyczek w euro

Od stycznia 2014 roku zacznie działać program Mieszkanie dla młodych. Z wyliczeń Expandera wynika, że największe dopłaty, przekraczające nawet 40 000 PLN, dostaną osoby kupujące nieruchomości w Warszawie, Gdańsku i Poznaniu.

Zmiany wprowadzone w programie Rodzina na swoim to nie jedyne ograniczenie w dostępie do państwowych dopłat do kredytów hipotecznych. Nowe zasady przyznawania pożyczek, związane z rekomendacją S, od nowego roku uniemożliwią kupno mieszkania osobom z niską zdolnością kredytową.

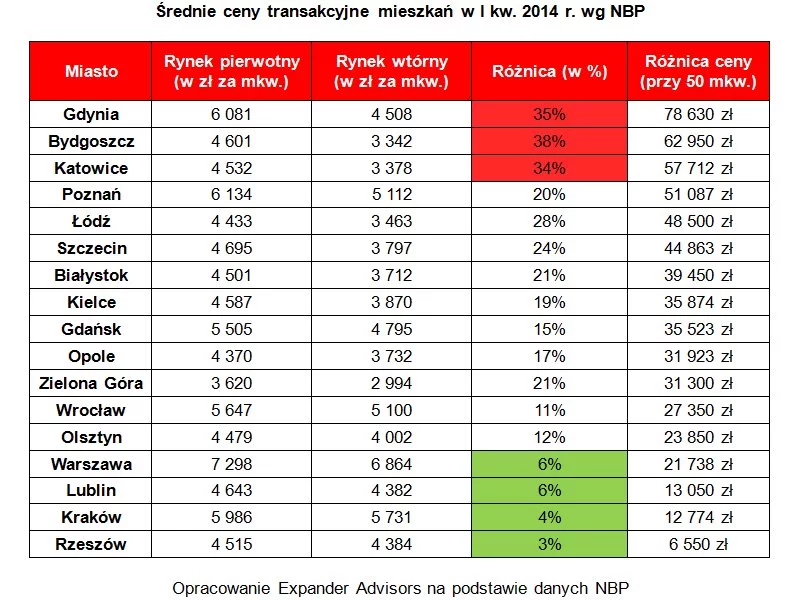

Ile trzeba zarabiać, żeby zaciągnąć kredyt na dom? Jak na przestrzeni ostatnich lat zmieniały się ceny w tym segmencie stołecznego rynku nieruchomości?

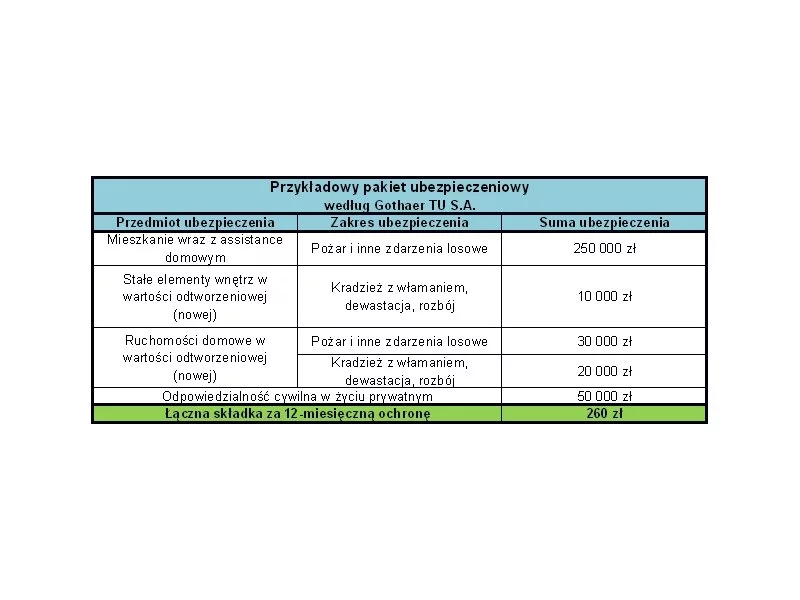

Podczas wakacji 2013 r. liczba kradzieży z włamaniem do domów i mieszkań była znacznie większa niż w ubiegłym roku – wynika z danych towarzystwa ubezpieczeń Gothaer. Jakie ubezpieczenie chroni na wypadek takich zdarzeń?

Uzyskanie rządowej dopłaty do budowy domu za miastem jest dziś znacznie łatwiejsze niż znalezienie stołecznego mieszkania, którego cena metra kwadratowego mieściłaby się w obecnych limitach programu Rodzina na swoim. Pokusa zamieszkania w domu jest tym większa, że jego koszt może być zbliżony do ceny większego warszawskiego mieszkania

Młodzi mogą dziś liczyć na dopłatę 10% lub 15% wartości mieszkania, jednak pod warunkiem, że będzie nowe, a nie używane. Nie powinno więc dziwić, że wielu takie właśnie preferuje.

Jeśli kupowaliśmy mieszkanie na początku tego roku mogliśmy na nie pożyczyć przeciętnie o kilkadziesiąt tysięcy złotych więcej niż teraz. W ostatnich miesiącach zdolność kredytowa znacznie spadła, stać nas na zakup coraz tańszych mieszkań

Wielu klientów poszukujących mieszkań na rynku wtórnym prosi pośredników o informacje o okazyjnych ofertach sprzedaży. Pod terminem „okazja” może kryć się zarówno potrzeba szybkiej sprzedaży, ale także mieszkanie z problemami.

Obniżka kwot transakcyjnych mieszkań to, nie tylko skutek nieznacznego spadku cen lokali, ale także zdolności kredytowej pożyczkobiorców

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.