Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mieszkania deweloperskie nabywane są w większości za gotówkę, ale coraz więcej osób inwestuje także w nieruchomości na wynajem, kupując je na kredyt

Branża nieruchomości od kilku miesięcy odnotowuje ciągły wzrost cen mieszkań, zwłaszcza w najlepszych lokalizacjach w dużych aglomeracjach miejskich. Jak te podwyżki wpływają na ogólną sprzedaż nieruchomości? Czego możemy spodziewać po branży w kolejnych miesiącach 2022 roku? Na te pytanie odpowiada Tomasz Szychliński, Prezes Zarządu TOSCOM Development.

Grupa ROBYG sfinalizowała ofertę publiczną obligacji niezabezpieczonych serii PC o łącznej wartości do 100 mln zł. Oferta skierowana była wyłącznie do inwestorów kwalifikowanych . To już trzecia emisja obligacji w trybie oferty publicznej. Okres zapadalności obligacji to 5 lat. Spółka przeznaczy pozyskane środki na akwizycje gruntów na czterech rynkach, na których grupa jest aktywna (Warszawa, Gdańsk, Wrocław oraz Poznań).

Miniony rok okazał się najsłabszym dla sektora hipotecznego od 2005 r. Wartość udzielonych kredytów hipotecznych sięgnęła według danych Związku Banków Polskich 37 mld zł i była wynikiem realizacji 172 tys. umów kredytowych. Jakie perspektywy rysują się przed rynkiem kredytów hipotecznych w bieżącym roku?

Wojna w Ukrainie i ogromna ilość uchodźców przekraczających naszą wschodnią granicę, spowodowała, że z rynku najmu zniknęła większość mieszkań, a w niektórych miastach zaczyna ich brakować.

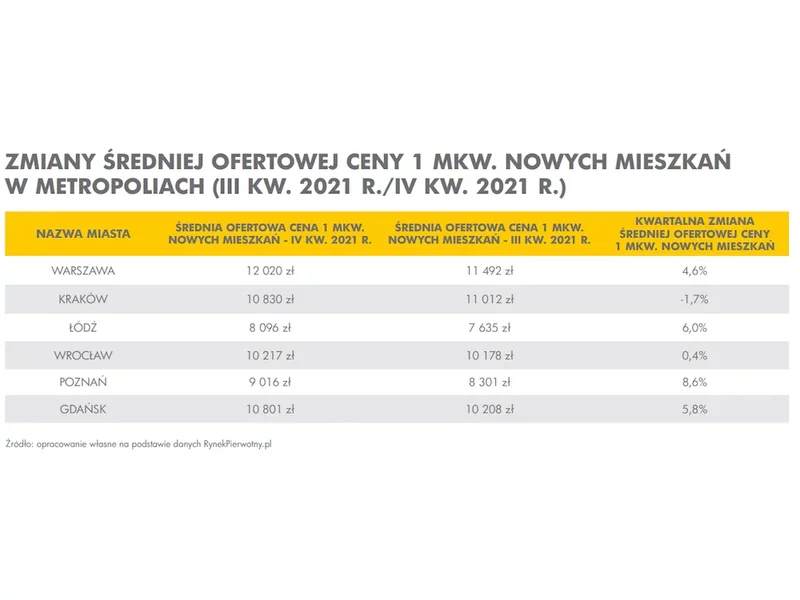

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

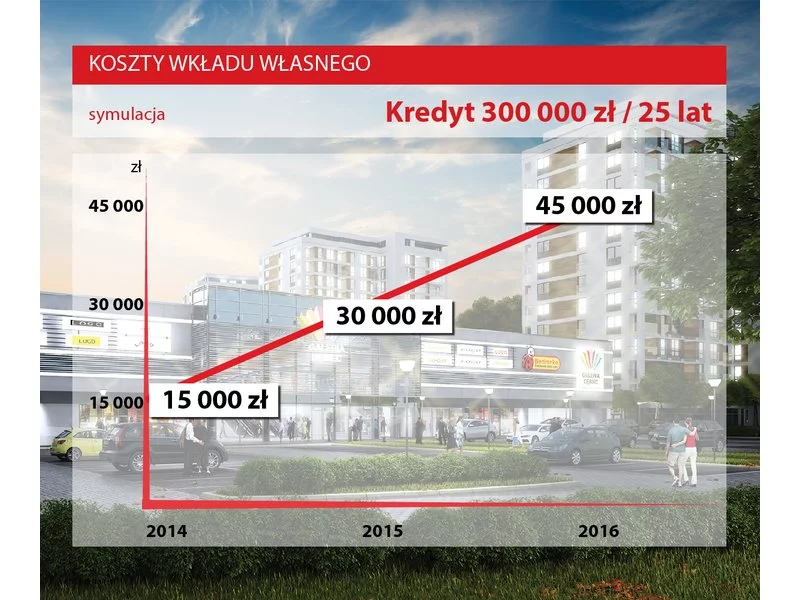

Jeszcze rok temu można było zakupić mieszkanie, zaciągając kredyt hipoteczny w wysokości 100% wartości nieruchomości. W 2014 roku kredytobiorca jest zobowiązany wnieść 5% wartości mieszkania w ramach wkładu własnego do kredytu.

Wyższe granty dla gmin, utworzenie Rządowego Funduszu Rozwoju Mieszkalnictwa i wprowadzenie możliwości dojścia do własności dla najemców i lokatorów mieszkań w programie wspierania społecznego budownictwa czynszowego (program SBC).

Od 22 lipca obowiązują nowe zasady udzielania kredytów hipotecznych. Te najważniejsze to: skrócenie czasu oczekiwania na otrzymanie decyzji o przyznaniu finansowania i większa transparentność przedstawianych ofert.

Przygotowana przez Ministerstwo Infrastruktury nowelizacja przepisów o udzielaniu preferencyjnego kredytu dla rodzin zakłada powolne wycofywanie się rządu z dopłat.

Obowiązujące obecnie regulacje dotyczące finansowania zakupu nieruchomości przy pomocy kredytu powodują, że wymagany jest wkład własny. Bardzo często środki te pochodzą z oszczędności przeznaczonych na wykończenie mieszkania.

Od stycznia 2017 roku szykują się kolejne zmiany w warunkach uzyskania kredytów hipotecznych. Tym razem wzrośnie stawka wkładu własnego. Od nowego roku będzie wynosiła ona 20% wartości całego mieszkania.

W III kwartale 2020 roku Grupa sprzedała 995 lokali netto (wzrost o 22% kw./kw. i o 6% r/r), z czego w Warszawie sprzedano 581 lokali, 303 w Trójmieście i 111 we Wrocławiu.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.