Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jeszcze dekadę temu luksus kojarzył się głównie z metrażem, lokalizacją i prestiżowym logo. Dziś definicja dóbr premium ulega transformacji. Coraz częściej o wartości inwestycji decydują nie tylko użyte materiały i jakość wykonania, lecz także poziom bezpieczeństwa, inteligentne rozwiązania i dbałość o detale prawne.

Choć mieszkania są coraz tańsze, zdolności nabywcze Polaków kurczą się. Czy w najbliższym czasie uzyskanie finansowania będzie łatwiejsze?

Zakup mieszkania deweloperskiego pod wynajem od zawsze było dobrym pomysłem na pomnażanie kapitału i zabezpieczenie sytuacji finansowej na przyszłość. Czy obecnie w dobie wysokiej inflacji, niestabilnych stóp procentowych i kredytu 2% to nadal dobra inwestycja? Jakie plusy i minusy ma zakup mieszkania pod wynajem? Podpowiadamy.

![Zielona transformacja jako strategia przetrwania firm w niepewnych czasach [raport EFL] zdjęcie](https://common.v-manager.pl/uploads/images/articles/88062/frame/800x600/energia-pod-kontrola---grafika-717826001782889310.webp)

Energia, która jeszcze niedawno była przewidywalnym kosztem, dziś często decyduje o tym, czy firma utrzyma się na rynku. Z najnowszego raportu EFL wynika, że polskie przedsiębiorstwa coraz bardziej stawiają na niezależność energetyczną.

Grupa Inwest wprowadza do sprzedaży II etap popularnego projektu Jasielska 8C. Tym razem w ramach 2 budynków wielorodzinnych powstanie 208 mieszkań o zróżnicowanych powierzchniach.

Wiele osób decyduje się na zakup domku letniskowego, szczególnie gdy ma ulubione i stałe miejsce spędzania urlopu. Często taka nieruchomość może być również formą inwestycji lub zabezpieczenia na przyszłość. Jak sfinansować zakup i czym kierować się przy wyborze nieruchomości radzą eksperci Związku Firm Doradztwa Finansowego (ZFDF).

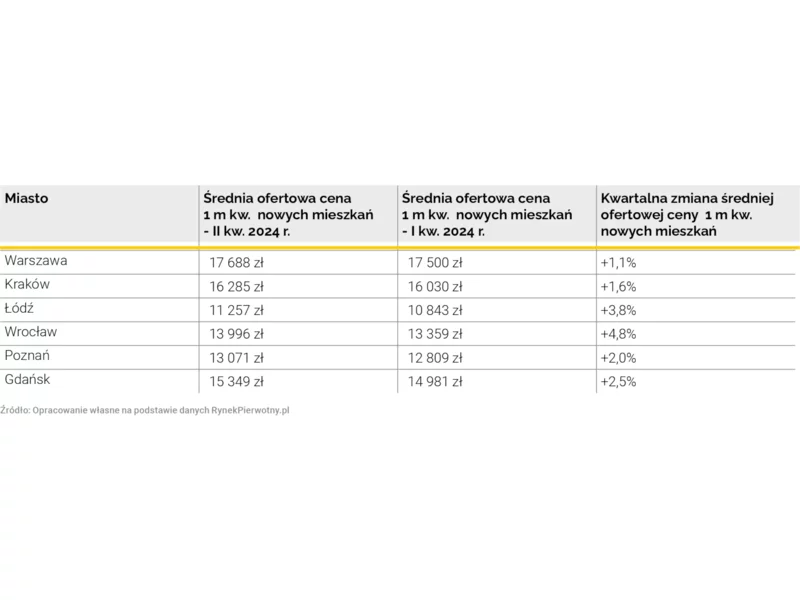

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

Już od 1 stycznia 2015r. zmieniają się przepisy dotyczące zaciągania kredytu hipotecznego. Do tej pory obowiązkowy wkład własny wynosił 5% wartości nieruchomości, w nowym roku wzrośnie dwukrotnie. Zatem decydując się na zakup lokalu w nowym roku o wartości 300.000 zł powinniśmy posiadać co najmniej 30.000 zł oszczędności.

Na koniec czerwca w programie Mieszkanie dla Młodych wykorzystano już prawie wszystkie środki dostępne obecnie na 2017 rok. 5 lipca BGK zaprzestał przyjmowania wniosków o dopłaty na przyszły rok, tych na 2016 nie ma już dawno, zatem klienci będą mogli kupować tylko mieszkania z dopłatą z puli na 2018 rok.

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

Polski rynek nieruchomości wchodzi w nową fazę. Deweloperzy, którzy jeszcze kilka lat temu skupiali się niemal wyłącznie na samej sprzedaży, dziś inwestują w komunikację, doświadczenia i wartości marki. W czasach, gdy klienci porównują oferty szybciej niż kiedykolwiek, o wyborze inwestycji coraz częściej przesądza nie tylko standard budynku, lecz sposób, w jaki deweloper potrafi o nim opowiedzieć. Jakie są sposoby na nowoczesną sprzedaż?

Mimo że mówi się, iż kryzys gospodarczy mamy już za sobą, banki nadal niechętnie kredytują inwestycje deweloperów. Czy jeśli taki stan rzeczy się utrzyma kupujący powinni spodziewać się wzrostu cen mieszkań? Czy na problemach rynku pierwotnego skorzysta rynek wtórny? Eksperci Związku Firm Doradztwa Finansowego (ZFDF) prognozują jak sytuacja ta wpłynie na rynek nieruchomości i kredyty hipoteczne.

Rodzina na swoim będzie wsparciem dla osób kupujących mieszkania jeszcze tylko kilka miesięcy. Pomimo małego wyboru mieszkań, które obejmują dopłaty warto o nie powalczyć, bo w najbliższym czasie nic nie zastąpi tego programu.

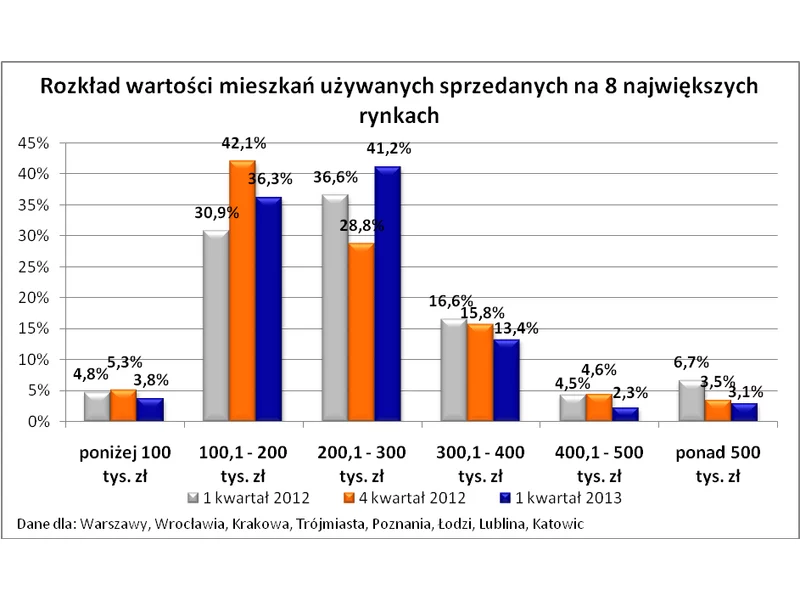

Wraz z zakończeniem programu „Rodzina na swoim” spadł udział relatywnie tanich mieszkań w transakcjach zawieranych na rynku wtórnym. A to powoduje wzrost średnich cen.

Spośród największych polskich miast tylko w dwóch wzrosty cen na rynku wtórnym zostały nieco zahamowane. Tymczasem we Wrocławiu, Krakowie, Poznaniu i Gdańsku ceny w transakcjach są najwyższe od 2011 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.