Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nowelizacja programu Rodzina na Swoim przyniosła singlom dopłaty. Teraz studenci, którzy zdecydują się na zakup, a nie wynajem mieszkań mogą dodatkowo zyskać państwowe wsparcie

Od kwietnia do czerwca br. banki udzieliły niemal 50 tys. kredytów mieszkaniowych na łączną kwotę blisko 12 mld zł, czyli o 6 proc. więcej niż w poprzednim kwartale tego roku. Wszyscy ci, którzy dopiero zamierzają starać się o kredyt, spotkają się zapewne z pojęciem wkładu własnego.

Na inwestycji w mieszkanie na wynajem można zarobić nawet trzykrotnie więcej niż na lokacie bankowej. Jak długo utrzyma się taki stan rzeczy? Fundusz Mieszkań na Wynajem zwraca uwagę, że przyszłość rynku najmu zależy w dużym stopniu od zmian demograficznych w naszym kraju.

Boom na rynku kredytów mieszkaniowych trwa. Miniony rok był rekordowy pod względem liczby udzielonych pożyczek hipotecznych, jak i średniej kwoty zobowiązania.

Mieszkania oferowane na rynku deweloperskim rozchodzą się dziś, jak przysłowiowe gorące bułki. Osoby planujące inwestycje w nieruchomości nie zwlekają z decyzją, bo mieszkania z miesiąca na miesiąc są coraz droższe.

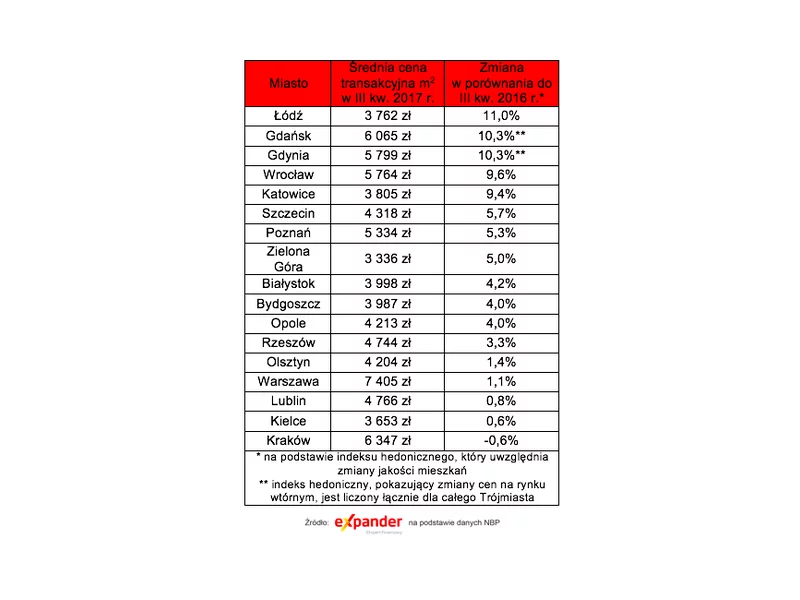

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

Od lipca przedsiębiorcy w Polsce będą decydować, czy korzystać z mechanizmu podzielonej płatności (MPP). Zgodnie z zapowiedziami Ministerstwa Finansów podmioty płacące w ramach MPP będą traktowane jako rzetelni przedsiębiorcy, dochowujący należytej staranności kupieckiej.

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

Rynek obligacji korporacyjnych nadal oferuje deweloperom możliwość pozyskania konkurencyjnego finansowania aktywności inwestycyjnej, w tym zakupu gruntów. Jednak przy obniżonym poziomie zaufania ze strony inwestorów na sukces mogą liczyć tylko bardzo dobrze przygotowane projekty, spełniające rygorystyczne kryteria jakościowe – uważa Tatiana Piechota z firmy doradczej Upper Finance.

Sytuacja na rynku mieszkaniowych inwestycji deweloperskich skłania do zakupu, ponieważ ceny lokali jeszcze nigdy nie były tak korzystne jak na początku nowego roku. Obniżki i większa zdolność kredytowa Polaków otwierają nowe możliwości – większa grupa osób może teraz sięgnąć po upragnione M, i to pomimo wciąż niemałych bankowych marż od kredytu hipotecznego. W ciągu kilku miesięcy na rynku pojawią się kolejne mieszkania gotowe do zasiedlenia, wśród nich kompleks Fabryka Czekolady Grupy Deweloperskiej GEO w Krakowie.

Kredytowy boom na rynku mieszkaniowym trwa w najlepsze. Polacy chętnie korzystają z pomocy banków, a przy tym nie boją się zadłużać na coraz wyższe kwoty. Jak wskazuje Open Finance, zdolność kredytowa nie jest już problemem, dwie pracujące osoby mogą pożyczyć na mieszkanie ponad pół miliona złotych.

Powiedzieć, że polski rynek mieszkaniowy w ostatnich latach się rozkręcił, to tak naprawdę nie powiedzieć nic. Budować w warunkach hossy teoretycznie łatwo. Ale wszystko co dobre, kiedyś niestety się kończy i gdy źródełko popytu wysycha, a walka o klienta staje się coraz bardziej zażarta, na rynku z reguły bronią się inwestycje najlepiej zaplanowane, niekoniecznie najszybciej skomercjalizowane.

Moda na ekologię nie przemija, a wręcz obejmuje swym zasięgiem coraz to nowe obszary. Mamy już ekologiczną żywność, ekologiczną odzież, ekologiczne samochody.

Według szacunków BIK największą ilość kredytów zaciągają osoby w wieku 35-44 lat. Najmłodsi kredytobiorcy – 20-paroletni – notują największe opóźnienia w spłacie rat kredytowych. Pomimo twardych danych, istnieje przekonanie, że po 30. trudniej o korzystny kredyt mieszkaniowy.

Mając na uwadze aktualne oprocentowanie lokat bankowych czy ryzyko, jakie wiąże się z inwestowaniem w inne instrumenty finansowe, najbezpieczniejszym sposobem lokowania kapitału zdaje się zakup nieruchomości. Jak jednak wybrać tę, która pozwoli zarobić najwięcej?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.