Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ostatnim czasie w Poznaniu deweloperzy nie korygują już cen mieszkań, szczególnie w tych inwestycjach, które budowane są w segmencie popularnym. Stawki ofertowe nieruchomości deweloperskich w tym mieście wyraźnie się ustabilizowały.

Wraz z zakończeniem programu „Rodzina na swoim” spadł udział relatywnie tanich mieszkań w transakcjach zawieranych na rynku wtórnym. A to powoduje wzrost średnich cen.

Z końcem roku 2012, u schyłku funkcjonowania programu Rodzina na Swoim, pojawiły się głosy wieszczące spore problemy ze sprzedażą mieszkań, zwłaszcza tych z rynku pierwotnego, budowanych przez firmy deweloperskie.

153 dni – tyle statystyczny obywatel musi pracować, aby zarobić na obsługę przeciętnego kredytu hipotecznego przez rok. Jest to wynik o 4 dni lepszy (krótszy) niż w roku 2014 - wynika za szacunków Lion’s Bank.

Optymistyczne nastroje dominowały podczas 7. edycji konferencji „Forum Rynku Nieruchomości”, którą firma Nowy Adres S.A. zorganizowała w dniach 29-30. maja w sopockim hotelu Sheraton. Wszystkie sektory rynku nieruchomości mają się dobrze lub bardzo dobrze i wstrząsnąć nim mógłby tylko jakiś nieprzewidziany, zewnętrzny kataklizm.

Pozytywny sentyment do nieruchomości komercyjnych w Europie Środkowo-Wschodniej Polski segment powierzchni biurowych i handlowych wśród trzech najatrakcyjniejszych rynków w regionie Blisko 70% inwestorów przewiduje dalszą ekspansję na polskim rynku.

Trudności, jakie nabywcy mieszkań mają z uzyskaniem preferencyjnych kredytów sprawiają, że deweloperzy pomagają swoim klientom w finansowaniu zakupu.

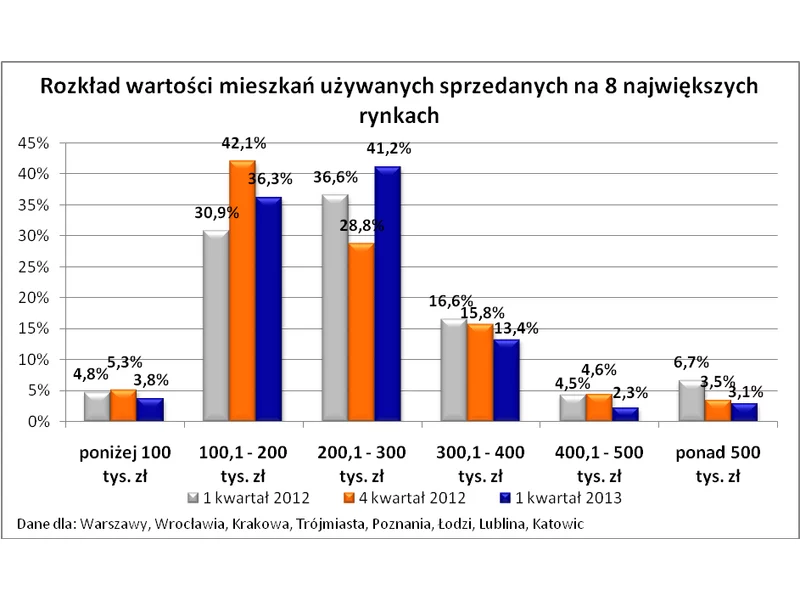

Rynek nieruchomości w Polsce ma się bardzo dobrze. Mimo rosnących cen mieszkań, zainteresowanie kupnem nowego lokum nie słabnie, także z myślą o wynajmie. Nieruchomości dalej chętnie kupujemy na kredyt. Zaciągamy je na coraz wyższe kwoty. Najczęściej jest to między 200 a 500 tys. zł. Kredyty o tej wartości stanowią̨ aż 81 proc. wszystkich hipotek udzielonych w III kw. br.

Wartość transakcji zakupu nieruchomości komercyjnych w Polsce w 2018 roku była najwyższa w historii rynku

Rekomendacja S, która drastycznie zaostrzyła kryteria oceny zdolności kredytowej pożyczkobiorców, zmusza kupujących do poszukiwania mniejszych mieszkań

Kredyty mieszkaniowe zaciągamy dziś głównie w złotówkach. Pożyczki walutowe stanowią już tylko opcję dodatkową. W rodzimej walucie dostaniemy mniej, a za pożyczone pieniądze zapłacimy bankowi więcej.

W cieniu dyskusji o problemach kredytobiorców „frankowych” coraz częściej należy mówić o kolejnej tykającej bombie, jaką są kredyty w programie Rodzina na Swoim. Koniec okresu otrzymywania dopłat i preferencyjnych rat zbliża się coraz większymi krokami, a rata kredytu może wzrosnąć nawet o 40 procent.

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

W ostatnim czasie ceny mieszkań ustabilizowały się. Wahania stawek miały charakter raczej kosmetyczny. Dziś kupimy mieszkania znacznie taniej niż kilka lat temu. Na rynku deweloperskim najbardziej atrakcyjne cenowo oferty można znaleźć w segmencie budownictwa popularnego.

Dla tych, którzy jeszcze zastanawiają się nad skorzystaniem z programu Mieszkanie dla Młodych, to może być już ostatni dzwonek. Nie warto czekać do ostatniej chwili, aby zrealizować marzenie o zakupie pierwszej nieruchomości. Czas upływa, a środki błyskawicznie się kończą – nawet te, przeznaczone na następne lata.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.